26/11/25

Aktiesparekonto - nu også til børn. Her er alt du skal vide

Det er nu muligt at oprette en aktiesparekonto til mindreårige hos Nordnet.

Det er nu muligt at oprette en aktiesparekonto til mindreårige hos Nordnet.

Det betyder, at forældre, bedsteforældre og andre, der sparer op på vegne af et barn, får en ny, og skattemæssigt attraktiv, måde at investere deres børns penge på.

Men hvad betyder det egentlig i praksis? Og er en aktiesparekonto altid det bedste valg?

Lad os dykke ned i fordelene, forskellene og de mest almindelige spørgsmål.

Hvorfor er det godt at komme i gang tidligt?

Lad os lige starte med en kort reminder om, hvorfor det kan være en god idé at investere for sine børn, uanset hvilken investeringskonto.

Når du investerer på vegne af et barn, er tid den største gave, du kan give.

Tre grunde:

1. Renters rente-effekten

Jo længere pengene står investeret, jo flere gange når afkastet at forrente sig selv. 10 år ekstra i markedet kan gøre en stor forskel.

2. Lang tidshorisont

Da der ofte går mange år, før barnet skal bruge pengene, har de en lang tidshorisont. Derfor kan man som tommelfingerregel skrue op for risikoen på investeringerne og gå efter aktier og aktiebaserede fonde.

3. Gode investeringsvaner fra start

Det bliver langt nemmere at være investor som voksen, hvis man er opvokset med at penge kan vokse gennem investering, og hvis man måske endda selv har fulgt med i sit eget depot som teenager.

Og med det på plads, så lad os kigge på aktiesparekontoen.

Hvad er en aktiesparekonto?

En aktiesparekonto (ASK) er en særlig konto, hvor du kan investere i aktier og aktiebaserede fonde, til en lavere skat end normalt.

Kort fortalt:

- Du betaler 17 % i skat på afkast, hvilket er lavere end almindelig aktieindkomstskat.

- Aktiesparekontoen er lagerbeskattet, hvilket betyder, at man betaler skat hvert år af både realiserede og urealiserede gevinster.

- ASK har en indbetalingsgrænse. I 2025 er grænsen 166.200 kr., denne hæves fra 2026, hvor den da vil hedde 174.200 kr.

Aktiesparekontoens fordele:

- Lav skat på afkast

- Simpelt overblik

- Et “lukket system”, hvor skatten beregnes direkte på kontoen

- Påvirker ikke offentlige ydelser som boligstøtte, dagpenge, pension etc. (kontanthjælp og ældrecheck undtaget).

Aktiesparekontoens ulemper:

- Du betaler skat løbende (lagerbeskatning), også selvom du ikke har solgt noget

- Der er loft på, hvor meget du må indbetale

- Du må kun have én aktiesparekonto pr. person

Er aktiesparekontoen altid en god idé?

Ikke nødvendigvis. Det kommer an på barnets økonomi, dine mål og hvilke andre kontotyper du allerede bruger.

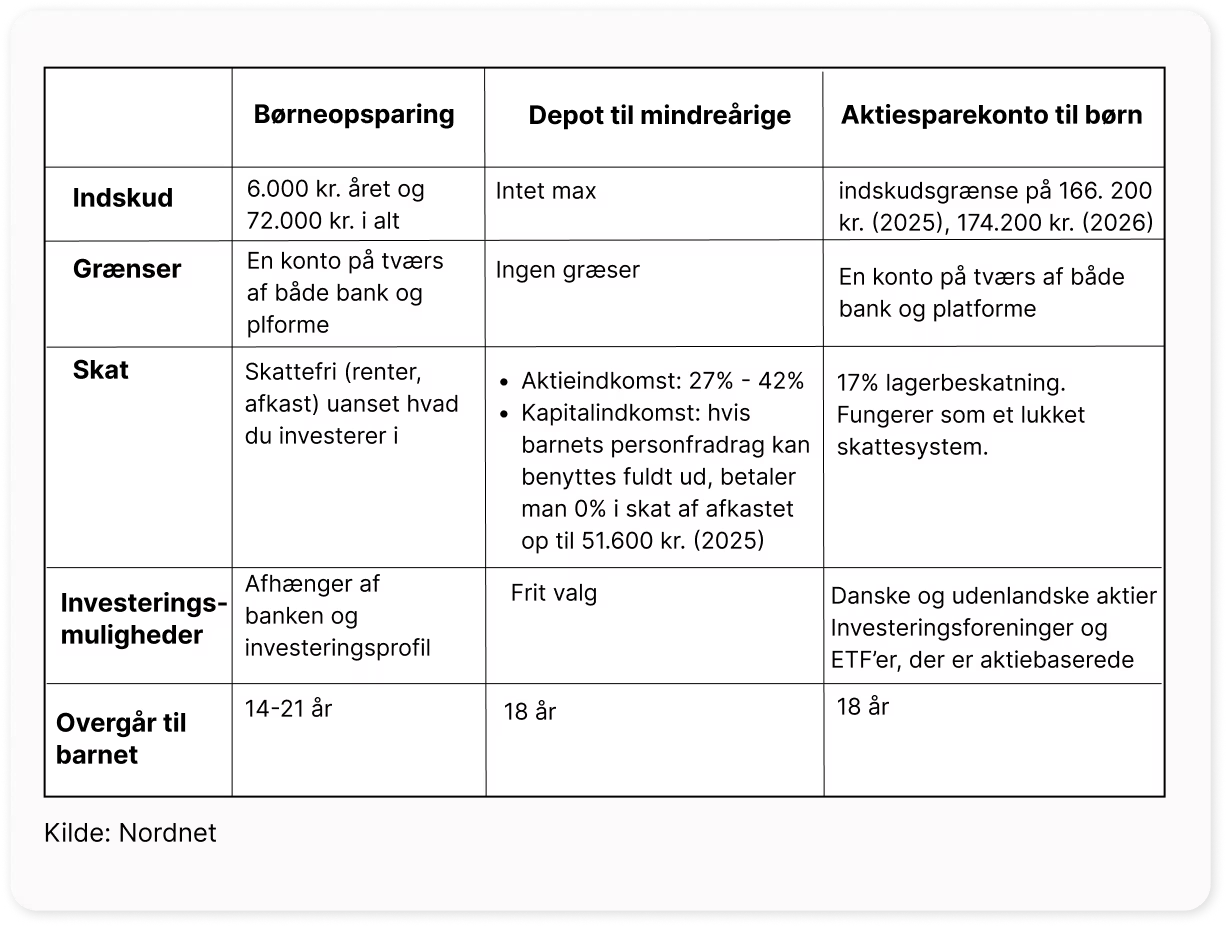

Her får du et let overblik over forskellene – og hvornår hver kontotype typisk er smartest.

Her er et bud på, hvilken rækkefølge man kan prioritere:

1. Start med børneopsparingen

Den er skattefri, og det er svært at slå. Brug den så vidt muligt til investering, ikke som opsparingskonto.

2. Et almindeligt aktiedepot (til mindreårige)

Hvis børneopsparingen er fyldt op, eller du har brug for en anden opsparing til dit barn eller barnebarn, kan du med fordel overveje at investere gennem et helt almindeligt aktiedepot.

Her er der ingen begrænsning på, hvor mange penge du kan sætte ind, så det der ikke kan være på børneopsparingen, kan du med fordel sætte ind her, eller på en aktiesparekonto.

Fordelen ved et almindeligt aktiedepot er, at du kan bruge barnets personfradrag, hvilket betyder, at afkast beskattes med 0 % (såfremt barnet ikke selv bruger sit personfradrag på fritidsjob eller lignende).

Men husk: At et almindeligt depot kun er en fordel, hvis du investerer i kapitalindkomstbeskattet produkter. Hvis du køber aktier eller aktiebasserede fonde så er aktiesparekontoen bedre!

3. Aktiesparekontoen

Når børneopsparingen er fyldt, og hvis du investerer i aktier eller fonde, der ikke beskattes som kapitalindkomst, kan aktiesparekontoen (ASK) være en skattemæssig fordel.

Den lave skat på 17 % gør den især interessant over mange år.

Fem typiske spørgsmål om aktiesparekontoen til mindreårige

1. Hvor mange aktiesparekonti må et barn have?

Kun én – på tværs af alle banker og platforme.

2. Kan jeg flytte en aktiesparekonto fra en anden bank?

Nej. ASK kan ikke flyttes. Man skal sælge alt, lukke den gamle og oprette en ny – men pas på, hvis der ligger tab, du gerne vil kunne modregne i fremtiden, disse kan nemlig ikke flyttes med.

3. Hvem ejer pengene på en aktiesparekonto til et barn?

Det gør barnet. Pengene tilhører barnet juridisk, du forvalter dem blot, indtil barnet bliver myndigt.

4. Skal jeg lave årsopgørelse for mit barn?

Nej, ikke for afkast på aktiesparekontoen. Det hele kører automatisk.

Men ja, for et almindeligt depot for mindreårige kan det blive nødvendigt.

5. Hvilke investeringer kan jeg købe på en aktiesparekonto?

Aktier, aktie baserede fonde og ETF’er, der opfylder ASK-reglerne. Obligationer og blandede fonde kan ikke købet på kontoen.