7/11/25

Den stille uro på Wall Street. Alt ser godt ud – og netop derfor er alle nervøse

Den stille uro på Wall Street. Alt ser godt ud – og netop derfor er alle nervøse

Der ligger en særlig uro over Wall Street i øjeblikket.

Den larmer ikke, men man kan mærke den - som en svag sitren under hver markedsopdatering, hvert investorbrev og hver forsigtig kommentar fra verdens mest magtfulde bankfolk.

The Economist sætte stemningen i artiklen “Why Wall Street Won’t See the Next Crash Coming”:

En kommentar til faktummet, at alle ved, at musikken kan stoppe – men ingen ved hvornår.

Paradokset er, at selv de skarpeste hoveder i finans ikke kan forudsige det næste krak.

Men advarslerne kommer fra toppen. Jamie Dimon (JPMorgan), David Solomon (Goldman Sachs) og Jane Fraser (Citigroup) bruger ord som “bobbel” og “overvurderet marked”.

Også Bank of England og IMF har løftet pegefingeren: risikoen for en brat korrektion er steget.

Alligevel ser alt pænt ud. Måske lidt for pænt. Og netop dét gør folk nervøse.

AI: næste boble – eller næste gennembrud?

Siden ChatGPT udkom i slutningen af 2022, er pengestrømmen til AI eksploderet.

Techgiganter som Microsoft, Nvidia, Amazon, Meta og Google har investeret milliarder i chips, datacentre og startups – og de mindre spillere er fulgt trop.

Midt i 2025 lå Nasdaq omkring en forward P/E på 30, altså over gennemsnittet de seneste 10 år på 25.

Nvidia rundede en markedsværdi på 5.000 milliarder dollar.

Selskaber som CrowdStrike og Palantir blev handlet til svimlende multipler.

Hvor “dyrt” noget er i forhold til indtjeningen

En klassiker er P/E-forholdet (price-to-earnings), der sammenligner aktiekursen med årets overskud.

Høj P/E: store forventninger til fremtiden.

Lav P/E: mere forsigtighed.

“forward P/E”: kigger på den forventede indtjening.

Investorerne købte ikke kun indtjening – de købte potentiale.

En fremtid, hvor AI forandrer alt fra sundhedsvæsen til logistik og underholdning.

Men som Wall Street har lært før: Perfektion holder sjældent.

Markedet føles dyrt. Men hvornår er noget for dyrt?

For det svære i det hele er, at det sagtens kan blive ved sådan længe.

Derfor er krak så svære at forudsige

Kernen er volatilitet – hvor meget priserne svinger. Når stemningen er rolig, forholder aktiekurserne sig mere stabilt. Når panikken rammer, bliver udsvingene voldsomme.

Modellerne, som de store finansielle institutioner, banker og traders bruger, antager i praksis, at dagen i morgen ligner i dag.

Er der ro nu, forventer man ro i morgen.

Men når der sker store makrobegivenheder – en præsident der ændrer told og tariffer på en dag, et hop i inflationen, en pandemi – bryder modellerne sammen.

Som The Economist skrev, er modellerne “dårligt gearet til at forudsige de pludselige volatilitetsstød, der følger med korrektioner”.

Og nej, kunstig intelligens har ikke knækket koden.

Hedgefonde som Bridgewater bruger maskinlæring på alt fra BNP til indtjeningstal for at finde mønstre. Alligevel indrømmer de, at der ikke findes en pålidelig metode til at forudsige årsagen til et krak.

For et krak er ikke kun matematik. Det er psykologi – frygt, grådighed og kollektiv overraskelse på én gang.

Det kan også tage år

En advarsel betyder ikke, at krakket kommer i morgen.

Markeder kan være dyre i lang tid.

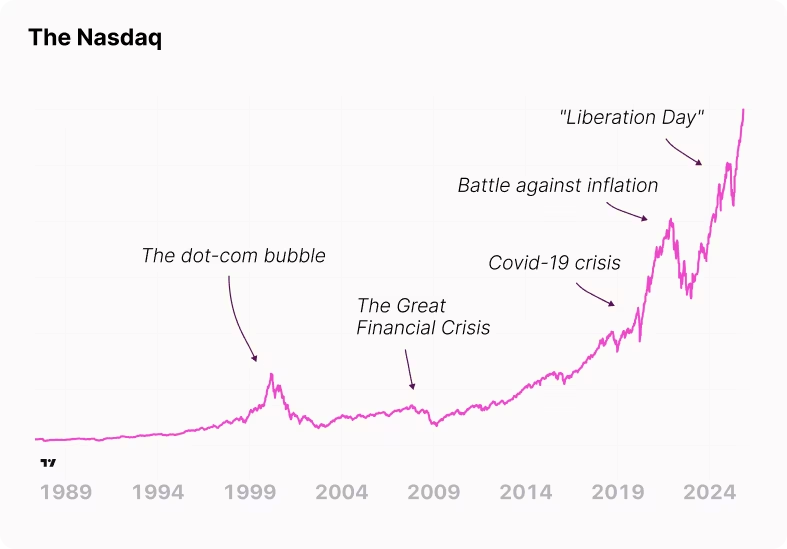

Under dotcom-boblen i slut-90’erne steg alt med “.com” i navnet langt over de reelle indtjeningsmuligheder. Da realiteterne ramte i 2000, faldt Nasdaq næsten 80 %.

Mange virksomheder forsvandt – men dem, der overlevede (Amazon og Microsoft), kom til at dominere de næste to årtier.

I boligboblen midt i 00’erne pustede lån priserne op – indtil de kollapsede i 2008 og udløste en global finanskrise.

Mønstret går igen: begejstring, overvurdering, korrektion – og derefter genopretning.

De investorer, der var bredt diversificerede og holdt fast i deres kvalitetsaktier, stod ofte stærkere bagefter.

Det kan gentage sig nu. Ja, værdiansættelserne er høje. Men sælger du alt og sætter dig på hænderne, risikerer du at misse nogle af de største opture i dit liv.

Økonomen John Maynard Keynes sagde det således: “The market can stay irrational longer than you can stay solvent.”

Hvorfor denne gang føles anderledes

Krisen i 2008 byggede på ønsketænkning. Banker gav risikable lån, pakkede dem pænt ind og solgte dem som “sikre”. Det var en boble baseret på dårlig matematik.

Denne gang er risikoen en anden. Priserne kan være pustet op, men under overfladen ligger reel innovation.

AI, grøn energi og biotech er ikke tomme idéer og ønsketænkning; de er ved at forandre hele industrier fundamentalt. I Dagens fokus i sidste uge spurgte vi, om AI er en boble eller en ny industriel revolution. Konklusionen var nuanceret: masser af hype, ja – men også ekstraordinære fremskridt.

Selv Jeff Bezos satte for nylig ord på forskellen ved Italian Tech Week: “Det her er en slags industriel boble i modsætning til finansielle bobler. De industrielle er langt fra så slemme. Når støvet har lagt sig, har samfundet gavn af opfindelserne.”

Med andre ord: En korrektion kan komme – men denne gang kan verden stå stærkere bagefter.

Hvad betyder det for dig?

Hvis selv Wall Streets skarpeste ikke kan time det næste fald, er det klogeste, du kan gøre, at lade være med at prøve. Og hvordan skal du så forholde dig i stedet? Vores bedste tips er:

1. Bliv ved med at investere regelmæssigt.

Langsigtet afkast handler mere om tid i markedet end om at time det. Investerer du et fast beløb hver måned, køber du automatisk mere, når priserne er lave, og mindre, når de er høje.

2. Fokus på diversificering.

Læg ikke alle æg i én kurv. Husk at sprede din risiko på tværs af aktier og obligationer – og på tværs af sektorer som tech, bank, sundhed og energi. Falder en sektor, kan en anden stabilisere.

3. Tænk langsigtet.

Kriser gør ondt, men historien viser, at markederne rejser sig igen. Investerede du globalt før 2008 og holdt fast, ville din portefølje i dag være mere end fordoblet. Undgå at sælge i panik - det koster.

4. Skru ned for støjen.

Finansmedier lever af frygt, fordi frygt giver klik. Overskrifter er skrevet til at få dig til at handle hurtigt. Lad være. Din formue opbygges stille og roligt – og ja, det er ret kedeligt. Netop derfor virker det.

Det større billede

Ja, markedet kan være overophedet.

Ja, en korrektion kommer på et tidspunkt.

Det kan være næste måned – eller om tre år eller længere.

Imens sker innovation i et tempo, vi ikke har set siden 1800-tallet. Den sidste industrielle revolution byggede jernbaner, strøm og fabrikker. Denne bygger selve intelligensen. Det betyder, at volatilitet og muligheder kommer til at leve side om side.

Efter dotcom-krakket tog det Nasdaq 15 år at nå toppen igen. Alligevel mangedoblede virksomheder som Microsoft og Amazon deres værdi.

Læren er enkel: Tålmodighed slår panik – hver gang.

Altså hold hovedet koldt - og mind dig selv om din langsigtede strategi.