14/4/26

Heftig rotation vender op og ned på aktiemarkedet: Chefstrateg har ikke oplevet lignende siden IT-boblen

Aktiemarkedet mærket en voldsom rotation ud af teknologiaktierne og ind i aktiesektorer, som tidligere var langt mindre eftertragtede

Piben har fået en anden lyd på aktiemarkedet, efter nervøsiteten for AI-disruption og -overinvestering har fået investorerne til at ændre strategi.

Førhen kastede investorerne sig over AI- og teknologiaktierne i USA.

Nu har de i stedet travlt med at hive aktier i børsvirksomheder med en mere håndgribelig indtjening og langt lavere værdiansættelser ned af hylderne.

Faktisk har rotationen fra aktierne inden for teknologi og cyklisk forbrug til energi, råvarer, industri og stabilt forbrug været den mest dramatiske i mere end 25 år, hvis man skal tro PFA’s chefstrateg Tine Choi Danielsen.

»Mønstret minder mest om det, som vi så i forbindelse med IT-boblen. Vi står ikke nødvendigvis i en boble. Men AI har været med til at skabe mere koncentration og store bevægelser på aktiemarkedet,« fastslår hun.

Flyver man over verdensindekset MSCI World, er billedet tydeligt.

Flere sektorer er løbet fra tech-aktierne, som ellers var investorernes darling.

Med en stigning på omtrent 20 pct. tager energi- og råvareaktierne indtil videre tronen i år, mens aktierne inden for både kommunikationsservices og informationsteknologi er i rødt, når man måler afkastet inkl. udbytter.

Otto Friedrichsen, viceinvesteringsdirektør i Formuepleje, kalder forskydningerne i aktiemarkedet »iøjnefaldende«, fordi aktiemarkedet de seneste år især har været drevet af teknologiaktierne og AI-revolutionen.

»Vi kender alle historien om “Magnificent Seven” (Microsoft, Amazon, Alphabet, Apple, Nvidia og Tesla) og den udvikling, der har været. Men det, vi ser i år, er et opbrud med det tidligere billede,« understreger han.

»Teknologi bevæger sig i negativt territorium, mens mere traditionelle sektorer har medvind. Forskellen fra det, vi har været vant til, er stor.«

Otto Friedrichsen ser adskillige årsager til afkastkløften.

For det første befinder både USA og andre toneangivende økonomier sig i et mere eller mindre solidt vækstscenarie. I USA er væksten på 2,5 pct. - i Europa i omegnen af 1,5 pct. På samme tid er inflationen i nærheden af centralbankernes mål, og arbejdsmarkederne i »balance«.

»Vi ser altså ikke klare recessionssignaler,« siger Otto Friedrichsen.

Når Federal Reserve, den amerikanske centralbank, og Den Europæiske Centralbank (ECB) samtidig har sænket renterne, er det økonomiske fundament ifølge viceinvesteringsdirektøren blevet langt mere solidt.

»På baggrund af det begynder investorerne nu i højere grad at forholde sig til værdiansættelserne og til andre sektorer, som på længere sigt kan bidrage med attraktivt afkast,« lyder det fra Otto Friedrichsen.

Næste årsag handler netop om risikopræmie og værdiansættelser.

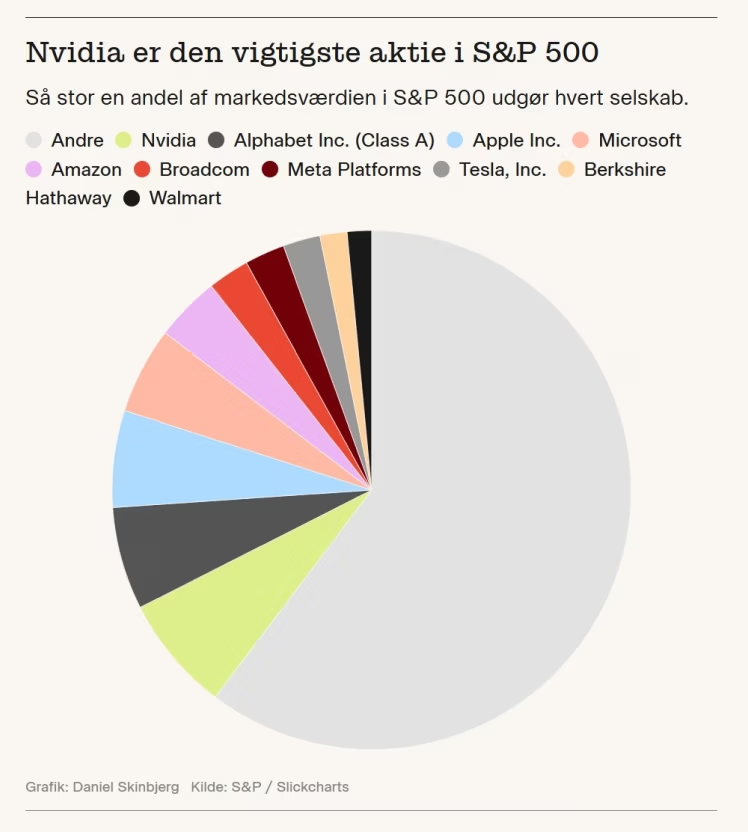

Mange af aktierne, der har drevet aktiemarkedet og bidraget til en øget koncentration, er ifølge Otto Friedrichsen dyre både absolut og relativt. Tech-aktierne står for næsten 40 pct. af aktiemarkedets værdi i alt i USA.

F.eks. er P/E 40 for informationsteknologi, hvor Nvidia, Apple, ASML, Microsoft og Broadcom hører til. P/E’en sammenligner aktiekurserne med virksomhedernes indtjening. Højere P/E er lig med ”dyrere”.

Pludselig er investorerne begyndt at rotere mod dele af aktiemarkedet med mere attraktive værdiansættelser og traditionelle virksomheder. Globalt er P/E’en for industri og materialer ifølge MSCI hhv. 27 og 23.

»Samtidig befinder vi os måske i næste fase af AI-revolutionen. Først var det hardware og software, man søgte mod. Nu begynder investorerne at spørge: Hvem vinder i næste led? Hvem ser produktivitetsforbedringer?«

På samme tid ser investorerne, at tech-virksomhederne investerer enorme summer i AI – Magnificent Seven vil smide næsten 700 mia. dollars efter AI i år - uden det står klart, hvornår afkastet fra dem (ROIC) tikker ind.

»Hyperscalerne har skruet markant op for CapEx (anlægsinvesteringerne, red.), og det skaber en del bekymringer: Kan vi forvente et stærkt afkast fra den investerede kapital? Flere Magnificent Seven-aktier har været ude i en nedtur som følge af de øgede investeringer,« siger Otto Friedrichsen.

Til sidst er det også en beskyttelse mod disruption, som AI kan skabe. På det seneste har nyheder om søsætningen af en stribe nye AI-modeller sendt aktierne ned i både software-, transport- og banksektoren.

»Derfor har investorerne søgt mod mere AI-resistente sektorer - klassiske ”kedelige virksomheder” inden for forsyning, industri og stabilt forbrug, som investorerne tidligere solgte ud af for at investere i tech,« siger han.

Hos PFA er man ifølge Tine Choi Danielsen ikke »totalt overraskede« over, at investorerne ser andre steder hen i lyset af situationen i tech.

»Helt banalt er det en bevægelse ud af Magnificent Seven og en mere bred spredning af investeringerne mod de sektorer, som har klaret det dårligere og har en del af indhente efter de seneste år,« bemærker hun.

Forventningerne til indtjeningsvæksten i Magnificent Seven og andre virksomheder inden for teknologi har været enorme, men aftaget de seneste år sideløbende med, at de er vokset i de øvrige aktiesektorer.

»Med de høje værdiansættelser i teknologisektoren er andre sektorer, der også får medvind af det globale økonomiske opsving, blevet relativt mere attraktive. Nu nærmer indtjeningsvæksten i visse sektorer et niveau, som minder om det, man tidligere kun så i tech,« siger Tine Choi Danielsen.

Tendensen er ifølge Tine Choi Danielsen blevet styrket af, at investorerne har siddet i den samme ende af båden.

»Nu er vi et sted, hvor AI-investeringerne smitter af på andre sektorer. Samtidig er der sektorer med stigende indtjeningsvækst og fornuftige værdiansættelser, som gør dem relativt mere attraktive,« fortæller hun.

»Diskussionen om vindere og tabere inden for AI blæser til rotationen, da investorerne spreder deres risiko mere ud, når de ikke er så sikre på, hvem der bliver de endelige vindere,« konstaterer Tine Choi Danielsen.

Tine Choi Danielsen mener, at rotationen sagtens kan blive længerevarende og være et varsel om en ændring i de naturlove, som investorerne har vænnet sig til.

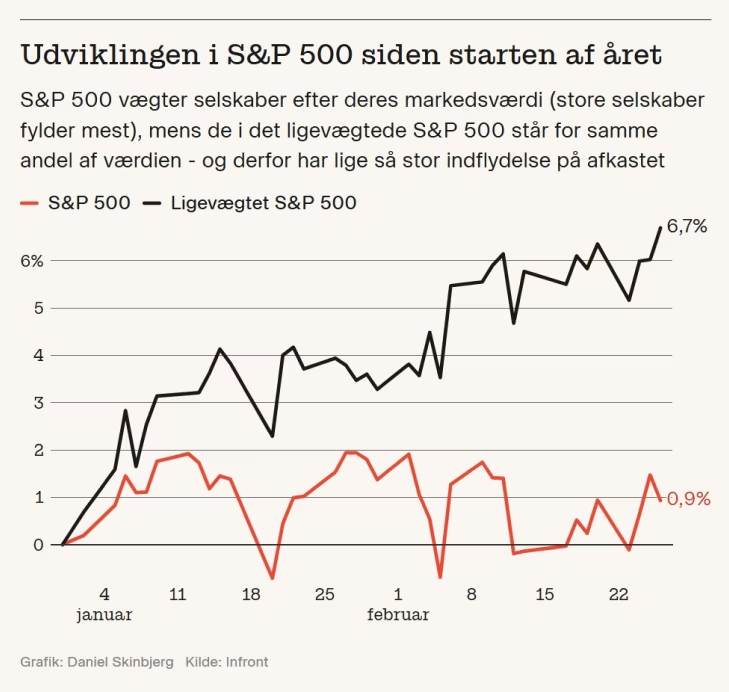

Hun peger på, at det ligevægtede S&P 500-indeks, hvor hver aktie fylder det samme, har klaret det langt bedre end det markedsvægtede i år.

»Vi så det samme i starten af 00’erne. Dengang fyldte IT-aktierne også virkelig meget, og da IT-boblen bristede, klarede det ligevægtede S&P 500 sig bedre end det markedsvægtede,« nævner Tine Choi Danielsen.

Hun nævner, at det bare viser, at vi står i en ny fase, hvor effekten af AI breder sig ud.

»Vi er gået fra udviklingsfasen til implementeringsfasen. Investorerne begynder derfor at fokusere på, hvem der får produktivitetsgevinsterne, og hvem der kan løfte bundlinjen mest.«