24/2/26

Massivt aktiedyk for Novo: Fem års fedmeoptur er stort set forduftet

Med dagens skuffende studie af Novos nye vægttabsmiddel er aktien næsten på niveau med før, Wegovy blev godkendt i USA.

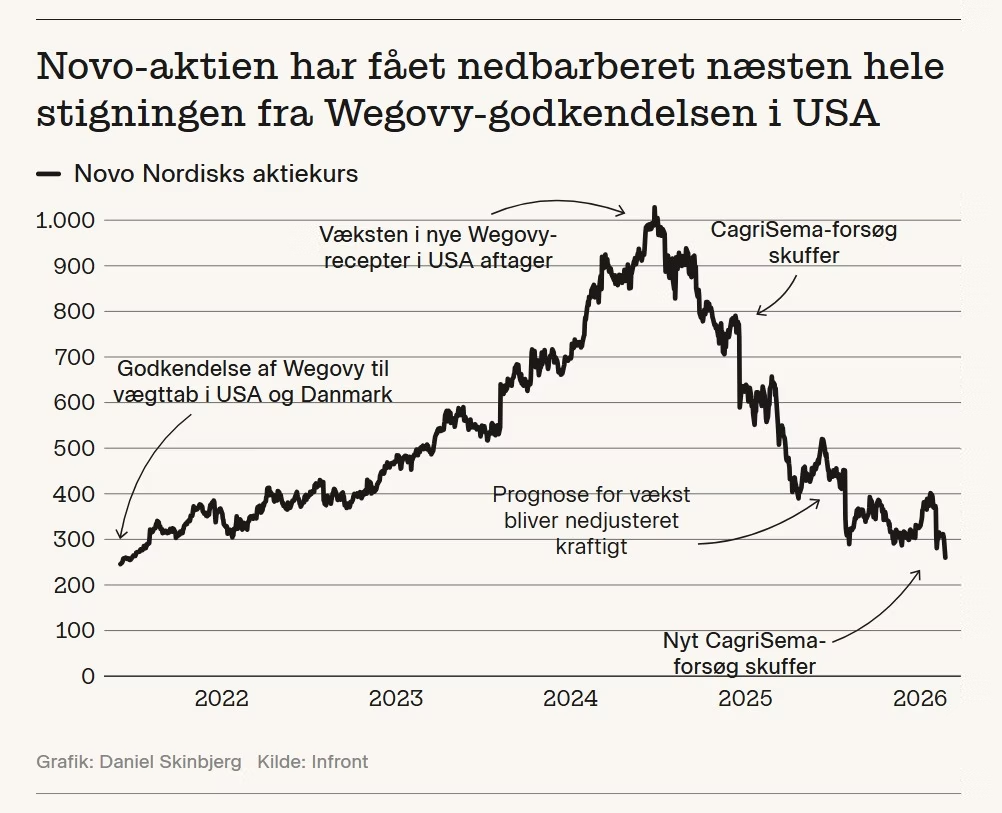

Novo Nordisks aktiekurs er slået tilbage til start.

Med mandagens nedtur efter det skuffende studie af Novos vægttabsmiddel CagriSema mod konkurrenten Eli Lillys produkt er aktiekursen nu næsten på niveau med før megasællerten Wegovy blev godkendt i USA.

Det var ellers et historisk gennembrud, da Novo Nordisk 4. juni 2021 fik godkendt Wegovy i USA. Et enormt marked for vægttabsmedicin lå nu åbent, og efterhånden som potentialet i den nye medicin gik op for omverdenen, steg aktiekursen støt fra de 229 kr. på godkendelsesdagen, indtil den toppede i 2024 på 996 kr.

Men nu, fire et halvt år senere, er aktiekursen altså næsten slået tilbage til start.

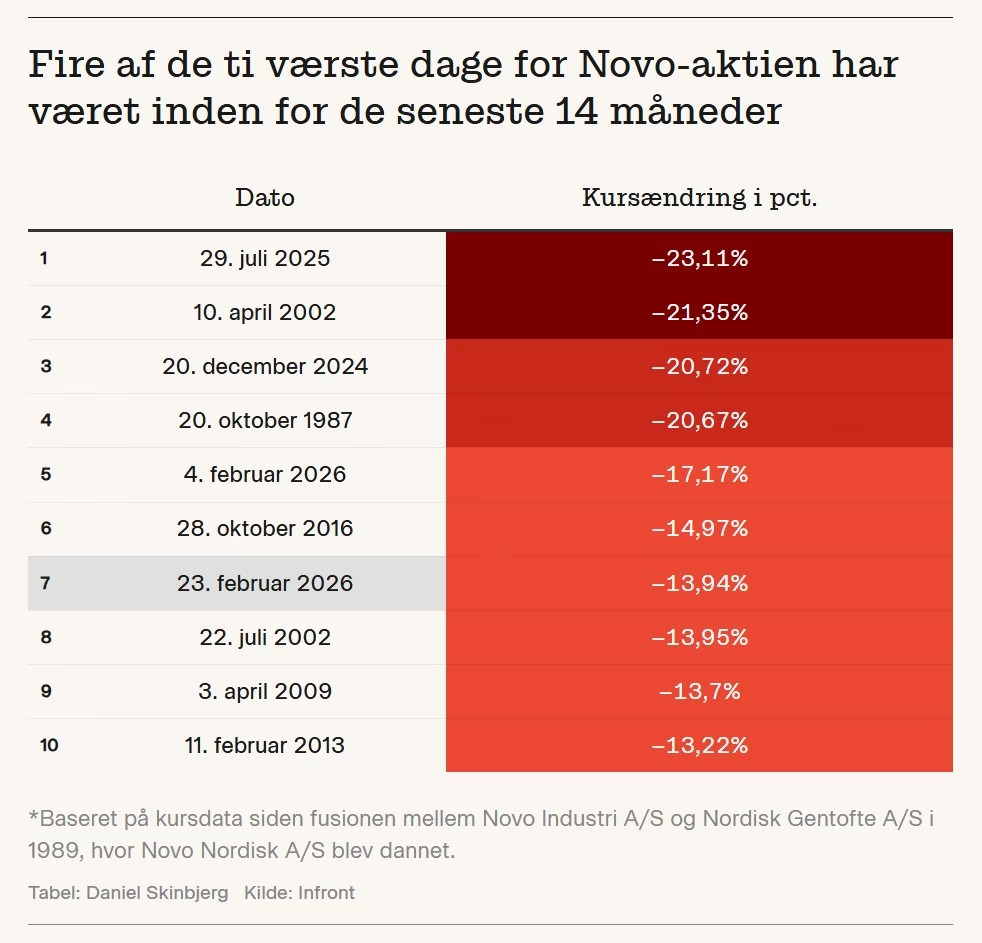

Kort efter offentliggørelsen af det skuffende studie faldt kursen til 251 kr. Den har siden rettet sig en smule, men nedturen er stadig massiv."Det er i hvert fald et udtryk for, at en aktie først og fremmest bliver bedømt ud fra forventningerne til den fremtidige indtjening. Og de forventninger har været højere til Novo Nordisk – væsentligt højere – end de er nu," siger Søren Løntoft Hansen, senioranalytiker i Sydbank og fortsætter:

"Investorerne havde sat næsen op efter, at CagriSema som minimum ville vise den samme vægtreducerende effekt som Zepbound fra Eli Lilly. Det er jo et studie, der skuffer fælt og øger usikkerheden omkring Novo Nordisks plads på det fremtidige fedmemarked."

Troen på Novo Nordisks fremtidige succes ville ingen ende tage i de tidlige år, hvor Novo stadig dominerede vægttabsmarkedet på grund af deres tidsmæssige forspring.

Eli Lilly fik først godkendt deres tilsvarende produkt Zepbound i november 2023.Men så snart de fik fodfæste, kaprede Eli Lilly markedsandele med foruroligende hast, og det er nu afspejlet i Novo Nordisks seneste prognose for salget, hvor der i 2026 ventes decideret negativ vækst.

Det nye vægttabsmiddel skulle være håbet i mørket, men med et studie, der fastslår, at konkurrentens middel er mere effektivt, er det håb nu slukket hos investorerne.

"Den del af selskabet, der skulle være værdidriveren – vægttabsmarkedet – bliver nu af investorerne værdisat tæt på nul i væksttermer. De tror ikke længere på, at Novo Nordisk får en dominerende position," siger Per Hansen, investeringsøkonom i Nordnet.

Igen er det den fremtidige indtjening, som investorerne fokuserer på, og ikke den ellers massive bundlinje på 102 mia. kr., som selskabet leverede i 2025.

"Hvis vi skruer tiden to år tilbage, havde Novo Nordisk i 2024 et fedmemarked på omkring 100 milliarder kroner, hvor de sad på to tredjedele, og Eli Lilly på den sidste tredjedel. Det investorerne nu siger, er, at Eli Lilly kommer til at dominere hovedmarkedet, og at Novo Nordisk måske må nøjes med at være en mindre nummer to – hvor man tidligere håbede, de skulle være nummer ét," siger Per Hansen.

Og selvom det ikke giver mening, at al gevinsten ved Wegovy-produktet skulle være forduftet, så er spørgsmålet om, hvem der er nummer ét, bare vigtigere, påpeger investeringsøkonomen.

"Objektivt set er det mærkeligt. Men det er også en del af spillereglerne. De sidste 12-15 måneder er verden blevet mere global, mere polariseret og mere amerikaniseret. USA er i høj grad et “winner takes it all”-samfund. Det er 0 eller 1. Hvis du har vinderproduktet, betyder prisen ikke så meget. Har du ikke det bedste produkt, bliver prisen formentlig ikke lav nok," siger Per Hansen.