24/12/25

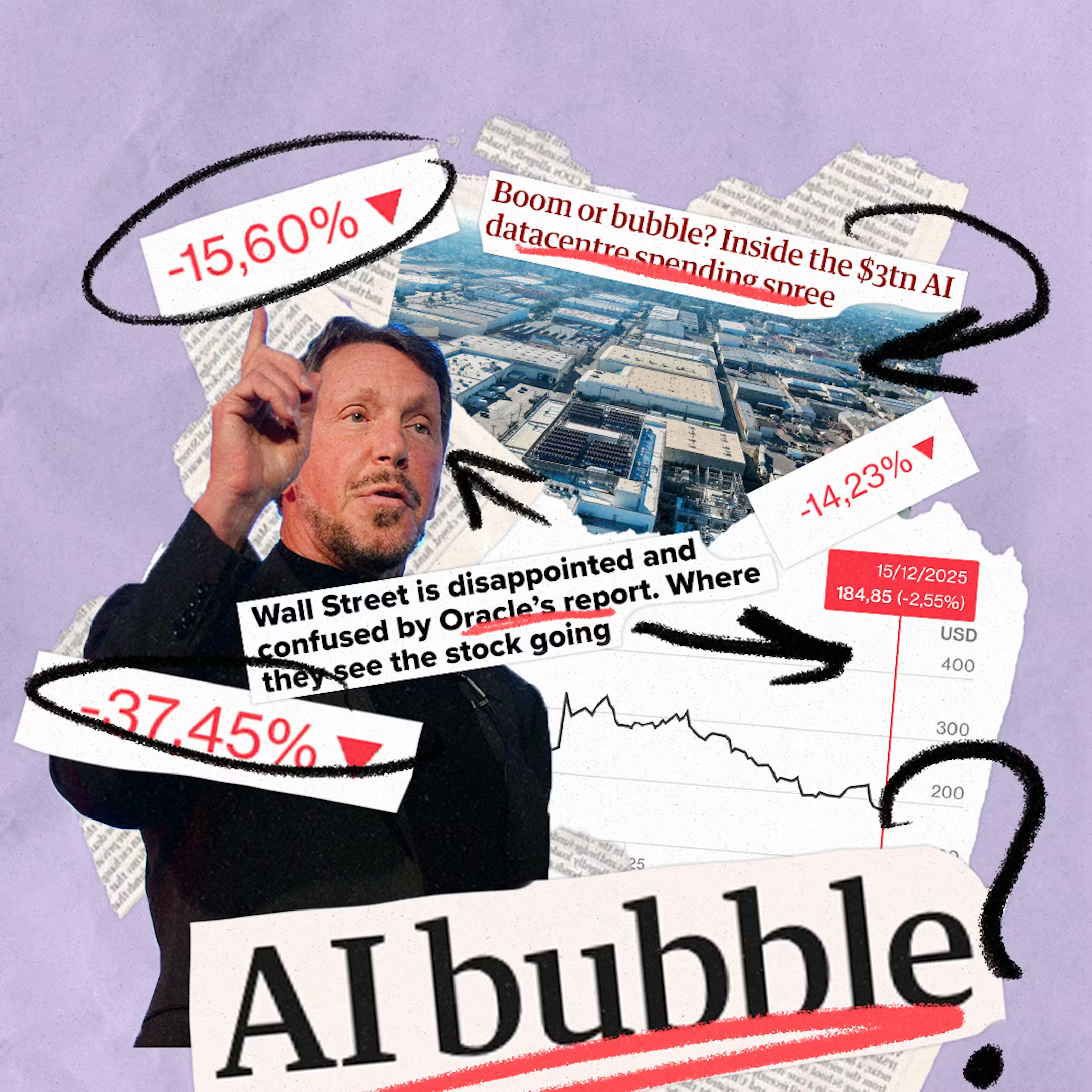

Mød Larry Ellison, AI-boblens hovedperson.

Han bygger et gigantisk bål af gæld, der kan brænde det hele af. Flere penge, flere problemer.

JEG HAR FÅET EN NY YNDLINGSKARAKTER i historien om AI-boblen.

Og jeg synes, du også bør kende ham. Larry Ellison, hedder manden, og han er amerikansk milliardær af den gamle skole. 81 år gammel, helt udglattet ansigt, gift for sjette gang, kommer aldrig på kontoret, men er med til alle møder remote.

Og grunden til, at man bør kende ham, er ikke kun på grund af hans personlighed, nej, det er, fordi Larry Ellison er lykkedes med at sætte sig selv og sin virksomhed ind i midten af AI-spindelvævet.

Han er blevet dén, man går til, når man gerne vil have bygget et datacenter. Og så er han blevet et samlingspunkt for al den frygt, der findes over, om AI-boblen måske er ved at springe.

For hvis der er én ting, Larry Ellison er god til, så er det at opbygge gæld.

Og det er ikke kun det, at han skaber meget gæld, nej, Larry Ellison er en slags poster boy for en helt særlig slags gæld.

Mystisk gæld, skjult gæld, der lever ude i skyggerne, og som folk er bange for kommer til at springe frem bag os som et monster, rive AI-boblen fra hinanden og måske få panikken til at brede sig til hele den vestlige verdens finanssystem.

Ja, det er også dig og mig.

GRUNDEN TIL, AT DET ER VÆRD AT tale om Larry Ellison lige nu, er, at hans firma, Oracle, fredag i sidste uge offentliggjorde et længe ventet regnskab.

Og for mange investorer og analytikere lød det regnskab i ret høj grad som én ting.

Det var lyden af en kanariefugl, der dejser om i sit bur nede i kulminen og minder dem om, at det er tid til at trække sine penge ud af det her AI-eventyr, inden det kollapser.

Det er lidt sjovt, at det lige præcis er Oracle, der har den her effekt.

Det er et ret gammelt firma — Ellison stiftede det tilbage i 1970’erne sammen med et par andre — og hvor de andre store AI-firmaer som Meta, Alphabet, NVIDIA og OpenAI er kendt for denne her move fast and break things-tilgang, har Oracle og Larry Ellison i højere grad været kendt for en mere sådan move slow and miss things-tilgang.

Selvom det er et stort it-firma, så har Oracle i ret høj grad misset toget flere gange de seneste årtier.

Det kom aldrig rigtig med på dotcombølgen i 90’erne, og det kom først meget sent med på cloudcomputing-bølgen, og det virker til, at Larry Ellison har sagt: Det må ikke ske igen med AI-bølgen, koste, hvad det vil.

Derfor har han satset kæmpestort, og på sin vis er han lykkedes.

Over det seneste år har Oracle indgået den ene gigantiske aftale efter den anden om at bygge kæmpestore datacentre for de andre AI-virksomheder.

Men den måde, Larry Ellison gør det her på, får flere og flere til at spørge sig selv: Hmm, er vi sikre på, at det her er en god idé? Eller er vi i gang med at se en AI-boble blive pustet faretruende meget op?

Lad os lige minde hinanden om, hvad vi mener, når vi siger AI-boblen.

I USA har vi en række gigantiske virksomheder, der lige nu forsøger at vinde AI-kapløbet. Det er lidt uklart, hvad målstregen i det kapløb er.

Måske gælder det om at være den første, der skaber en ægte, generel kunstig intelligens, måske handler det bare om at blive den største, who knows.

Men alle de amerikanske virksomheder er i hvert fald enige om, at vejen hen til målstregen er at bygge datacentre.

Det handler om KAPACITET.

Flere chips, flere GPU’er, flere datacentre, større AI-modeller.

Alle de ting, jeg lige sagde, koster voldsomt mange penge.

Så hvor kommer pengene fra?

I lang tid virkede lige præcis dét spørgsmål ikke særligt vigtigt, fordi meget af udbygningen af AI-infrastrukturen bliver lavet af firmaer, der har flere penge end Gud.

Google og Microsoft kunne bare gribe i lommen.

Men det er i gang med at ændre sig meget hurtigt og på en ret interessant måde.

Det store amerikanske investeringsfirma Morgan Stanley er for nylig kommet frem til, at cirka halvdelen af de her store firmaers investeringer i datacentre kommer fra lån.

Alphabet, Googles moderselskab, lånte 25 milliarder dollars her i november.

Tidligere i år lånte Meta, Facebooks moderselskab, 30 milliarder dollars.

Og så tænker du måske, nå ja, hvem fanden låner ikke penge for tiden, jeg låner penge, du låner penge, verden er ét stort gældsorgie.

Ja, men: Der er forskel på gæld.

Og ifølge Morgan Stanley er det en fjerdedel af de penge, der er blevet skudt ind i de her datacentre i år, der kommer fra det, man kalder private credit.

Folk er nervøse, for lige præcis denne slags gæld fungerer på en helt særlig måde.

Folk er nervøse, for lige præcis denne slags gæld fungerer på en helt særlig måde

Den er uigennemskuelig for os andre.

Den lever et liv i skyggerne.

Derude går tingene hurtigere, alting er uigennemskueligt, risikoen er større.

Og en af dem, der er bedst til at gebærde sig derude i private credit-skyggerne, er netop Larry Ellison.

JEG TROR, DET ER PÅ TIDE, AT JEG indrømmer noget for dig.

Måske har du allerede mærket det.

Grunden til, at jeg er så interesseret i Larry Ellison, er faktisk mest af alt, at historien om ham er en vej ind i denne her skyggeverden, private credit-verdenen, som jeg har været virkelig optaget af de seneste uger.

Jeg tror, at man er nødt til at forstå private credit for at forstå, hvordan det kan blive et problem for os alle sammen, hvis AI-boblen springer.

Den nemmeste måde at forklare, hvad private credit er, er at begynde med at forklare, hvordan det adskiller sig fra et banklån.

Et banklån vil groft sagt falde ind under det, man kalder public credit, altså gæld, som er gennemsigtig for andre, og som lever et liv ude på det åbne marked.

Sådan er det, når almindelige mennesker tager et huslån, for eksempel.

Det er helt tydeligt, hvem der skylder til hvem, og banken, der giver dig lånet, er også underlagt strikse regler for, hvor mange penge den må låne ud og hvordan.

De regler findes, fordi vi før har oplevet, at det kan gå rigtig galt, hvis bankerne lige pludselig har lånt for mange penge ud.

Men private credit — altså privat kredit eller privat gæld — kommer ikke fra banker.

I stedet kommer det fra den slags institutioner, man med et lidt gammelt udtryk kalder skyggebanker.

Det er et ord, som jeg brugte sidste gang, jeg talte om AI-boblen her i programmet, og ordet er opstået, fordi vi taler om store finansinstitutioner, der på forskellig måde leverer bankagtige ydelser, selvom de ikke er banker.

Det er store pengetanke såsom hedgefonde eller pensionskasser, der låner penge til andre firmaer.

Det er næsten også for forsimplet at kalde det lån, for en private credit-aftale kan indeholde alt muligt.

Man kan lave en lejeaftale på et eller andet, man kan give optioner på aktier, man kan både investere og give et lån, der er ikke grænser for, hvordan de her aftaler kan stykkes sammen.

Hvis du får fornemmelsen, at det her virker komplekst og uigennemskueligt, så er det både rigtigt og — siger kritikere af det her system — måske en del af pointen.

Når man låner fra en bank, er der alle mulige regler, man skal følge.

Det tager lang tid, det er bøvlet, og man skal opgøre gælden i sit regnskab — nederen.

Men når man laver en private credit-aftale, så gælder alle de der kedelige bankregler ikke.

Man slipper for at lave store fondsbørsmeddelelser om de lån, man laver. Lånet fremgår ikke nødvendigvis af ens egne regnskaber.

Den gæld, man skaber, lever altså sit liv ude i skyggeverdenen.

Denne måde at låne penge på behøver ikke at være et problem.

I mange år er det især små og mellemstore virksomheder eller startups, der har gjort brug af den her slags private credit-lån, fordi man ofte kan lave en smartere aftale, man kan få pengene ud hurtigere og komme i gang med at skabe en masse arbejdspladser.

Det er fint, I kører bare, og hvis noget brænder sammen, så er det en lille, afgrænset ildebrand.

Men det, både forskere, bankfolk og investorer frygter, er, at det, vi står med nu, ikke længere er en række små, afgrænsede bål.

Hele private credit-markedet er vokset og vokset de senere år.

Ifølge kapitalforvalteren BlackRock var der i 2024 udlånt op imod 3.000 milliarder dollars i det her private credit-marked, og det er kraftigt stigende.

Bålene er større, end vi troede, og de vokser endnu mere, i takt med at verdens største virksomheder skal bruge afsindige mængder penge på at bygge datacentre.

Morgan Stanley har vurderet, at der er brug for yderligere 750 milliarder dollars i lån fra skyggebankerne de næste to år, for at AI-virksomhederne har nok penge til deres datacenterplaner.

Man kunne, med de pessimistiske briller, se al denne her gæld som tør, letantændeligt træ.

Og det regnskab, Larry Ellisons virksomhed præsenterede i fredags, mindede os om, at ingen har så meget letantændeligt træ liggende i skuret som Oracle.

Så hvad ville der ske, hvis der pludselig er nogen, der stryger en tændstik?

DEN BEDSTE MÅDE AT SVARE PÅ DET spørgsmål på er at se på en af de store aftaler, Oracle har lavet for nylig.

Og beklager, nu bliver det komplekst, men det er pointen.

Det var en aftale med OpenAI om, at Oracle skal levere et gigantisk datacenter.

Oracle har så sat et tredje firma, Vantage Data Centers, til at bygge det, og til gengæld har Oracle underskrevet en lejekontrakt på 15 år.

Datacentret har kostet 38 milliarder dollars, og det der tredje firma har så skullet låne de penge hos både store private credit-fonde og banker.

Hvis du lige zonede ud i et minuts penge, så lad mig opsummere: Der findes altså en gæld på 38 milliarder dollars, som vistnok mest er Oracles gæld, men som teknisk set ligger ovre i et andet firma. Og det firma har så lånt de 38 milliarder dollars hos en hel bunke andre firmaer.

Hele korthuset hviler på, at OpenAI rent faktisk skal bruge og kan betale for datacentret.

Det her er en klassisk private credit-aftale.

Der er en masse gæld, men gælden er smurt ud over flere forskellige firmaer gennem lejeaftaler og obligationssalg, og flere forskere har talt om, at vi faktisk ikke helt kan sige, hvem der i sidste ende sidder i saksen, hvis noget går galt.

Hvem skylder egentlig hvem 38 milliarder dollars?

Hvordan ser det egentlig ud hos dem, der har lånt de her penge ud — risikerer de at gå bankerot, hvis ikke de får pengene?

Og hvis de gør det, hvilke kaskadeeffekter vil det få?

Kritikere siger, at denne her usikkerhed ligger som en ubehagelig undertone i hele private credit-systemet.

Netop fordi sektoren ikke er underlagt samme regler som bankerne, kan man opbygge en masse risiko.

Hvis nu usikkerheden var gemt inde bag en brandmur, så var det jo fint nok, men problemet er, at mange af de private credit-fonde, der for eksempel laver lån til Larry Ellison og Oracles projekter, selv har lånt de penge af de almindelige banker.

Analytikere fra J.P. Morgan har vurderet, at private credit-fondene har lån for i alt 1.200 milliarder dollars i de konventionelle banker.

Frygten er altså, at der er huller i den brandmur, der går mellem den del af finansverdenen, der lever i skyggerne, og den del, der lever ude i lyset.

Hvis noget går galt inde i skyggeverdenen — som har færre regler, mere komplekse strukturer, uigennemsigtige sammenflettede aftaler og gæld, der ligger spredt i bunker hist og pist — så kan det sprede sig til de dele af finansverdenen, som alle vi andre er afhængige af, altså bankerne og pensionskasserne.

Det kæmpestore sats på AI er i gang med at gøre gælden og risikoen og bålene større og større derinde i skyggeverdenen, og investorer og analytikere er mere og mere nervøse for, at det vil gå galt.

Oracles regnskab viste, at virksomhedens gæld kommer til at stige kraftigt over de kommende år, og økonomer og analytikere er virkelig nervøse over, om AI-virksomhederne overhovedet vil kunne tjene nok penge til at dække al den gæld.

Straks gik børshandlere verden over i gang med at købe forsikringer, der skal sikre dem penge, hvis Oracle går under.

Holger Zschaepitz, en tysk markedsanalytiker, har regnet ud, at markedet lige nu vurderer, at der er 12,7 procents sandsynlighed for, at Oracle går under.

Og fordi så meget af firmaets gæld ligger derude i skyggeverdenen, aner vi ikke, hvad sådan et crash ville gøre ved finansverdenen og alle os andre.

Frygten er, at gælden er spredt mere ud, end vi tror, at alle vil blive ramt på samme tid og pludselig har brug for en masse kontanter meget hurtigt. Når alle har brug for kontanter på samme tid, og alle er bange for, at der ligger risiko og gemmer sig bag ved hvert hjørne, så holder alle på pengene.

Og så har vi vores finanskrise.

DET, VI TALER OM HER, ER HELT sikkert et katastrofescenarie, og dem skal man være forsigtig med.

Som jeg sagde sidste gang, vi talte om en AI-boble: Verden er mere robust, end man skulle tro.

Siden den store finanskrise i 2008 — som vitterligt var et katastrofescenarie, der blev til virkelighed — er reglerne for især banker blevet strammet kraftigt.

Nervøsiteten går på, at denne her gældshistorie foregår ude i skyggerne, hvor reglerne ikke er blevet strammet i samme grad.

Og det vilde er, at flere og flere begynder at forestille sig, at det her kan gå galt.

Og de er begyndt at investere efter det. I det her efterår har der været stigende opmærksomhed på nogle helt særlige slags produkter ved navn credit default swap.

Og det er grundlæggende set et finansielt produkt, som giver en udbetaling, hvis et firma går konkurs, for eksempel.

For første gang nogensinde er der her i oktober og november begyndt at blive solgt og købt credit default swaps på firmaer som Meta og NVIDIA.

Det er to af verdens største og bedst tjenende virksomheder, de har flere penge end Gud. Alligevel er der nu investorer, der er klar til at satse penge på, at de her AI-firmaer går ned.

Og Oracle kan blive den første, der falder, mener de.

Det er ikke alle, der mener, at Oracle-kanariefuglen er dejset om. I en analyse for nylig om netop private credit-markedet skrev Danske Bank, at kanariefuglen trods alt stadig synger.

Og hvis der er noget, vi også ved om Larry Ellison, er det, at han og Oracle har klaret sig igennem samtlige kriser de seneste 50 år.

Tilsyneladende uden at få en rynke i hovedet.

Mirakuløst.