21/5/26

Hvilken budgetmetode passer egentlig til dig? Tag quizzen.

Det bedste budget er det, der passer til dig. Tag quizzen og få svaret.

Du har sikkert prøvet det.

En god intention, et nyt system. "Nu skal jeg have styr på økonomien".

Du googler, finder en budgetskabelon og tre uger senere er det glemt igen.

Det er ikke fordi, du er dårlig med penge.

Det er fordi, du brugte et budget, der ikke passede til dig.

For budgetter er ikke one-size-fits-all.

Nogle har brug for at vide, hvor hver eneste krone går hen.

Andre bliver stressede bare af tanken.

Nogle er motiveret af frihed. Andre af kontrol.

Den her quiz hjælper dig med at finde ud af, hvilken budgetmetode der rent faktisk passer til den måde, du er skruet sammen på – så næste forsøg bliver det sidste.

To minutter. Fem spørgsmål.

Lad os komme i gang!

Quizzen: Hvilken budgetstil passer til dig?

Svar ærligt, og husk, der er ingen forkerte svar her.

Quizzen fungerer sådan her: notér dine svar undervejs, og når du er færdig, finder du ud af, hvilken budgetstil der passer bedst til dig.

Spørgsmål 1: Hvad passer bedst til dig, når det kommer til din økonomi?

a) Jeg vil have et simpelt system, jeg kan sætte op én gang og ikke tænke mere over

b) Jeg kan godt lide at vide præcis, hvor hver eneste krone går hen

c) Jeg foretrækker at spare op først og bruge det, der er tilbage

d) Jeg vil gerne have, at mit forbrug afspejler det, der virkelig betyder noget for mig

Spørgsmål 2: Hvilket udsagn genkender du dig mest i?

a) Jeg er god til det store overblik, men gider ikke bogføre hver ting jeg køber

b) Jeg elsker en grundig plan, jo mere detaljeret jo bedre

c) Jeg sparer typisk "det der er tilbage sidst på måneden" op, og det er aldrig så meget, som jeg håber

d) Jeg føler sommetider, at mit forbrug ikke rigtig afspejler mine prioriteter

Spørgsmål 3: Hvad er dit forhold til økonomi-apps og excelark?

a) Jeg bruger dem gerne, hvis de er simple, men det må ikke være for kompliceret

b) Jeg nyder faktisk at holde total styr på tingene

c) Jeg vil helst automatisere ting og slippe for at tænke for meget over det

d) Jeg har aldrig fundet én, der føles rigtig for mig

Spørgsmål 4: Hvad er din største frustration med dit budget lige nu?

a) Jeg mister overblikket over, hvor mine penge er blevet af midt på måneden

b) Det hele føles lidt kaotisk og uoverskueligt

c) Jeg bliver ved med at fortælle mig selv, at jeg vil spare mere op, men jeg gør det aldrig

d) Jeg har en god løn, men det føles ikke som om, pengene går til det, der betyder noget

Spørgsmål 5: Hvis du skulle beskrive dit ideelle budget med ét ord, hvad ville det så være?

a) Enkelt

b) Kontrolleret

c) Automatisk

d) Bevidst

Dine resultater

Nu er det tid til at tælle dine svar sammen og finde dit match herunder.

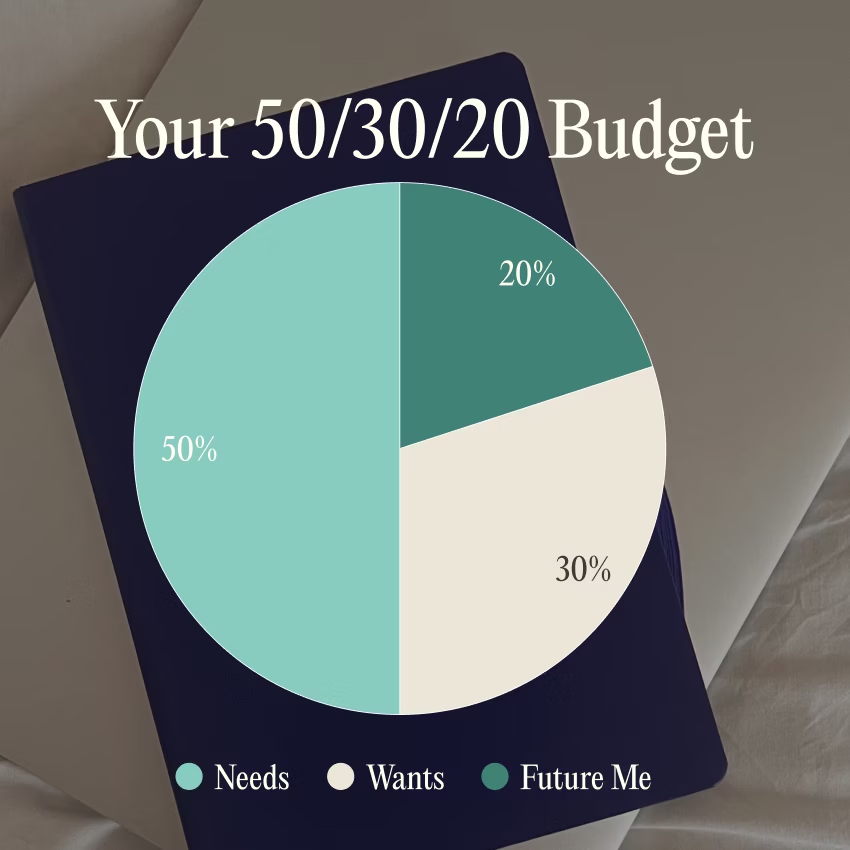

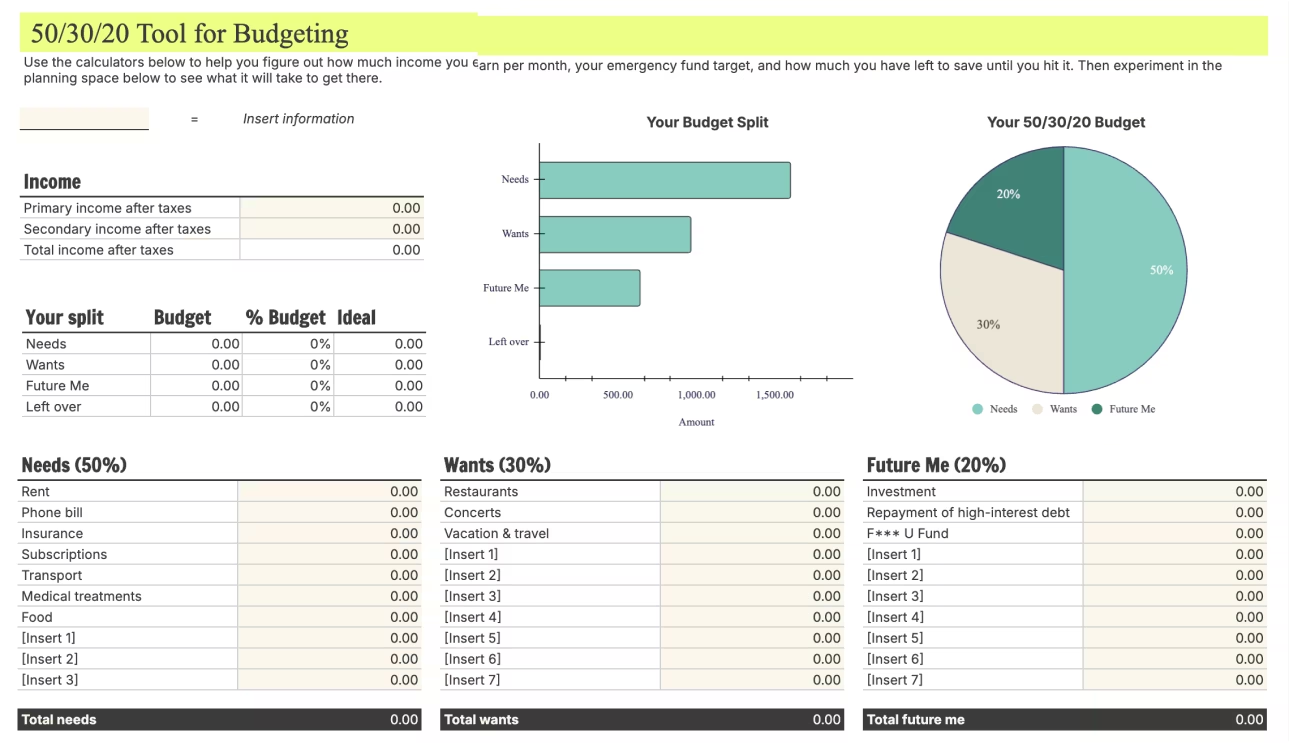

Flest A'er: 50/30/20-reglen er dit budget

Hvad det er: Inddel dit budget i tre kategorier: 50 % til faste udgifter (husleje, regninger, mad), 30 % til sjov og ting du gør, fordi du har lyst, og 20 % til din fremtid (opsparing, investering, gæld).

Sådan fungerer det:

Tag din månedlige nettoindkomst og del den op sådan her:

50 % → Faste udgifterDet, du ikke kan komme uden om. Husleje eller boliglån, forsyninger, mad, transport, forsikringer og minimumsafdrag på gæld. Det, der skal betales, uanset hvad.

30 % → Sjov og ting du gør, fordi du har lystRestaurantbesøg, streamingtjenester, rejser, tøj, skønhed, byture. Du behøver det ikke for at overleve – men det er jo netop det, der gør livet sjovt.

20 % → Dit fremtidige jegOpsparing, investering, fuck you-konto og ekstra afdrag på gæld. Det er den kasse, der bygger dit økonomiske fundament over tid.

Eksempel: Hvis din nettoindkomst er 20.000 kr. om måneden, fordeler du det som 10.000 kr. til faste udgifter, 6.000 kr. til sjov og 4.000 kr. til opsparing og investering.

Denne metode er noget for dig, hvis: Du vil have struktur, men ikke et system der er så stramt, at det kvæler dig. Du er god til det store overblik og vil ikke have, at budgetlægning føles som et andet fuldtidsjob.

Én ting du skal vide: 50/30/20-reglen er et udgangspunkt, ikke en facitliste. Bor du i København eller en anden dyr by, sluger huslejen måske alene 50 % af din indkomst, inden du har købt en eneste ting.

Det er okay. Lander du tættere på 60/20/20, er det stadig et budget – og et godt et af slagsen. Brug det som en pejling frem for en regel, og justér dit budget efterhånden som livet ændrer sig.

Flest B'er: Zero-based budget er dit budget

Hvad det er: Alle kroner og øre bliver øremærket, inden måneden begynder.

Din indkomst minus dine udgifter giver nul.

Ikke fordi du har brugt det hele, men fordi hver krone hører til en bestemt post i dit budget: regninger, mad, opsparing, penge til fornøjelser, investeringer. Alt er planlagt på forhånd.

Sådan fungerer det: I starten af hver måned planlægger du præcis, hvor hele din indkomst skal hen.

Alle kroner og øre bliver øremærket: husleje, dagligvarer, transport, spisning ude, opsparing, investeringer, fornøjelsespenge – det hele.

Når du lægger det hele sammen, skal det svare til din samlede indkomst.

Indkomst − Udgifter = 0

Ikke fordi du har brugt alt. Men fordi hver krone er øremærket – også dem der ryger i opsparing og investering.

Denne metode er noget for dig, hvis: Du er detaljeorienteret. Du har det bedst, når du har fuldt overblik og ved, at der er styr på tingene. Ingen løse ender, ingen overraskelser.

Én ting du skal vide: Denne metode kræver mere arbejde i starten end de andre. Men når du har gjort det i to-tre måneder, går det hurtigere – og følelsen af kontrol kan faktisk være ret tilfredsstillende.

Flest C'er: Betal dig selv først er dit budget

Hvad det er: På lønningsdagen er det allerførste, du gør, at flytte penge over til opsparing og investering – inden du bruger en krone på noget andet.

Så lever du af det, der er tilbage. Deraf navnet: du betaler dit fremtidige selv først.

Sådan fungerer det: I det øjeblik din løn lander på kontoen, flyttes et på forhånd aftalt beløb automatisk til din opsparing eller dine investeringer.

Ikke "hvad der er tilbage til sidst på måneden." Ikke "jeg ordner det snart."

Først.

Dit daglige forbrug tilpasser sig naturligt til det, der er til rådighed – for beslutningen om at spare op er allerede taget på dine vegne.

Og så det vigtige spørgsmål: hvor meget skal du overføre?

Inden du beslutter, hvor meget du vil spare, skal du have et klart billede af dine faste månedlige udgifter.

Det inkluderer husleje, regninger, abonnementer, transport og afdrag på lån. Læg dem sammen.

Dette er de faste udgifter du skal betale, uanset hvad. Beslut derefter, hvor meget du vil spare eller investere. Et godt udgangspunkt er 20 % af din nettoindkomst, men selv 5 % eller 10 % er et rigtig godt sted at starte.

Opret en separat opsparingskonto eller investeringskonto, hvis du ikke allerede har en, og sæt en automatisk overførsel op til dagen efter, din løn rammer din konto.

Denne metode er noget for dig, hvis: Du tænker på fremtiden, men kæmper med at følge det til dørs.

Du ved godt, at du vil spare mere op, men det sker bare aldrig helt. Automatisering er løsningen.

Én ting du skal vide: Sæt et beløb, der udfordrer dig en smule – men som du realistisk kan leve med.

Den første måned kan godt føles lidt svær, særligt hvis du er gået ambitiøst til værks. Løber du konsekvent tør inden måneden er omme, skruer du lidt ned for det automatiske beløb.

Selv 500 eller 1.000 kr. om måneden, automatiseret fra dag ét, vokser hurtigere, end du tror.

Flest D'er: Budget baseret på dine værdier er dit budget

Hvad det er: De fleste budgetter tager udgangspunkt i fortiden: hvad brugte jeg penge på sidste måned?

Et budget baseret på dine værdier tager udgangspunkt i fremtiden: hvordan vil jeg leve mit liv og hvad drømmer jeg egentlig om – og hjælper mine penge mig derhen?

Du identificerer dine kerneværdier – det, der virkelig betyder noget for dig, ikke det, du synes burde betyde noget.

Du bruger dine værdier som et slags filter for alle dine økonomiske beslutninger.

Det, dine penge går til, skal afspejle det, du rent faktisk ønsker og det liv, og den hverdag du drømmer om at have.

Sådan fungerer det: Skriv dine fem vigtigste værdier ned.

Kig på, hvad du brugte penge på sidste måned. Spørg dig selv: afspejler dette forbrug det, jeg faktisk holder af?

Der, hvor det ikke gør det , skal du foretage ændringer. Målet er ikke at bruge færre penge. Det er at bruge dem mere bevidst.

Denne metode er noget for dig, hvis: Du tjener penge, men noget stemmer alligevel ikke helt. Du vil have en økonomi, der hænger sammen med det liv, du drømmer om.

Én ting du skal vide: Denne metode kræver mere selvrefleksion end de andre, men gengæld vil du også opleve en stærk forandring, for når dit forbrug afspejler dine værdier, vil du opleve at det føles helt okay at skære noget fra, når det ikke giver dig det, du rent faktisk ønsker at opnå.

Kan du kombinere metoderne?

Mange bruger en kombination.

Betal-dig-selv-først som fundament – opsparing flyttes automatisk på lønningsdagen – og derefter 50/30/20 eller zero-based budget til at styre det, der er tilbage.

Budgettet baseret på dine værdier kan ligge som et fundament under enhver metode og være den filosofi, der guider dine beslutninger.

Tænk på det mindre som at vælge ét system og mere som at sammensætte dit eget.

Start med den metode, der taler mest til dig lige nu.

Efterhånden som din indkomst ændrer sig, dine mål skifter, og din selvtillid vokser – kan din tilgang følge med.

Det eneste budget, der ikke virker, er det, du aldrig rent faktisk bruger.

Hvilken metode vil du prøve – eller bruger du allerede én, der fungerer for dig?

Del det i kommentarerne. Vi vil rigtig gerne vide, hvad der virker for dig.