2/9/25

Pengedagbog fra en revisor i Glasgow med styr på både CrossFit og investeringer

I denne serie deler en anonym kvinde en hel uges forbrug – ærligt og helt uden filter.

Har du nogensinde tænkt over, hvordan andre egentlig får deres økonomi til at hænge sammen? Penge er tabu, men det vil vi lave om på med denne serie. I Min pengedagbog deler en anonym kvinde en hel uges forbrug – ærligt og helt uden filter.

Vil du selv være med? Så del din historie lige her.

Om mig

Alder: 31 år

By: Glasgow, Skotland

Årsløn: 510.350 kr. (£59.000)

Månedlig indtægt efter skat: 317.562 kr. (£3.671)

Samlet årlig indtægt for husstanden: 1.038.000 kr. (£120.000)

Job: Revisor

Opsparing:

- 5.190 kr. (£600) – 50/50 rejse og langsigtet opsparing

- 3.114 kr. (£360) – investeringer

- 1.298 kr. (£150) – nødopsparing

Aktiver:

Jeg har investeringer for i alt: 1.045.650 kr. (£121.000), heraf:

- 421.082 kr. (£48.680) i pension

- 624.568 kr. (£72.320) i investeringer i frie midler

- En Ford Focus

Gæld: Ingen

Faste månedlige udgifter (min andel:

Rådighedsbeløb efter faste udgifter: Ca. 19.030 kr. (£2.200)

Forsørgerpligt: Ingen

Mit forhold til penge

Fik du økonomisk opdragelse med hjemmefra?

Nej. Min mor var enlig mor og fik mig, da hun var 19.

Da jeg var lille, boede vi i almen boligbyggeri, mens hun gik på universitetet for at tage sin uddannelse.

Hun forsøgte selv at finde ud af det hele. Hun havde nogle basale statsobligationer, en RRSP (canadisk pensionsopsparing) og pensionsordning gennem sit arbejde, men der var ikke meget i form af nødopsparing, opsparing eller investeringer.

Hvad var dit første job – og hvorfor fik du det?

Kassedame i et supermarked som 15-årig – jeg havde brug for penge til uddannelse og weekendhygge.

Bekymrede du dig om penge som barn?

Ja. Min mor gik fra min stedfar, da jeg var 16 år. De havde et barn sammen, og det var et svært brud.

Jeg hjalp min mor økonomisk i den periode (fra 16 til 24 år). Hun betalte mig altid tilbage, men jeg lånte hende ofte penge, så hun kunne dække sine månedlige udgifter.

Jeg tror, det var i den periode, jeg blev god til at spare op. Da jeg blev ældre, blev mit fokus at opbygge formue for at sikre, at jeg altid ville være økonomisk uafhængig – og at penge aldrig ville være en stressfaktor, for jeg havde med egne øjne set, hvor opslidende det kan være.

Fra mit allerførste job oprettede jeg en fast overførsel til min opsparing, når fik løn. Jeg har holdt fast i denne rutine altid, også da jeg senere skiftede job og fik højere løn.

Jeg har også altid haft lyst til at gøre mere end at spare op. Så da jeg havde nok på opsparingen, begyndte jeg at investere. Money with Katie på Instagram var en kæmpe inspiration. Hun gjorde privatøkonomi virkelig forståeligt og var en slags vejviser for, hvordan man lægger et budget, tracker sine udgifter og fordeler penge på forskellige områder og konti.

Hvornår blev du økonomisk ansvarlig for dig selv – og har du et sikkerhedsnet?

Mellem 15–18 år. Jeg lånte jævnligt penge til min mor i den periode og fik bygget et sikkerhedsnet op i starten af 20’erne.

Jeg boede hjemme under universitetet, men betalte delvist husleje og dagligvarer. Flyttede hjemmefra som 25-årig.

Bekymrer du dig om økonomi i dag?

Nej. Jeg føler mig tryg i, at jeg kan styre min økonomi. Jeg tjener en god løn, har opbygget en solid forståelse for privatøkonomi og er nået til et sted, hvor penge ikke er stressende for mig.

Jeg har nok på opsparingen til, at hvis noget går galt (som f.eks. et punkteret dæk i sidste weekend), kan jeg tage et skridt tilbage og minde mig selv om, at hvis det værste er, at det koster et par tusinde kroner, så er det okay – det påvirker ikke, om jeg kan betale mine regninger den måned.

Jeg gennemgår mine udgifter ugentligt og mit budget månedligt, så jeg hele tiden har overblik over mit forbrug.

Jeg forsøger bevidst at leve inden for mine midler og ikke falde i fælden med “livsstilsinflation” eller sammenligne mig med andre.

Jeg prøver løbende at vende tilbage til, hvad mine egne prioriteter og værdier er.

Hvad fortryder du mest i forhold til din økonomi?

Intet. Jeg er stolt af det, jeg har opnået med de informationer, jeg havde.

Hvilke økonomiske mål arbejder du på?

Jeg ville gerne have 466.930 kr. som 30-årig – det nåede jeg.

Nu arbejder jeg på at nå 933.860 kr., inden jeg fylder 35.

Hvem er din økonomiske rollemodel?

Mig selv – og Money with Katie.

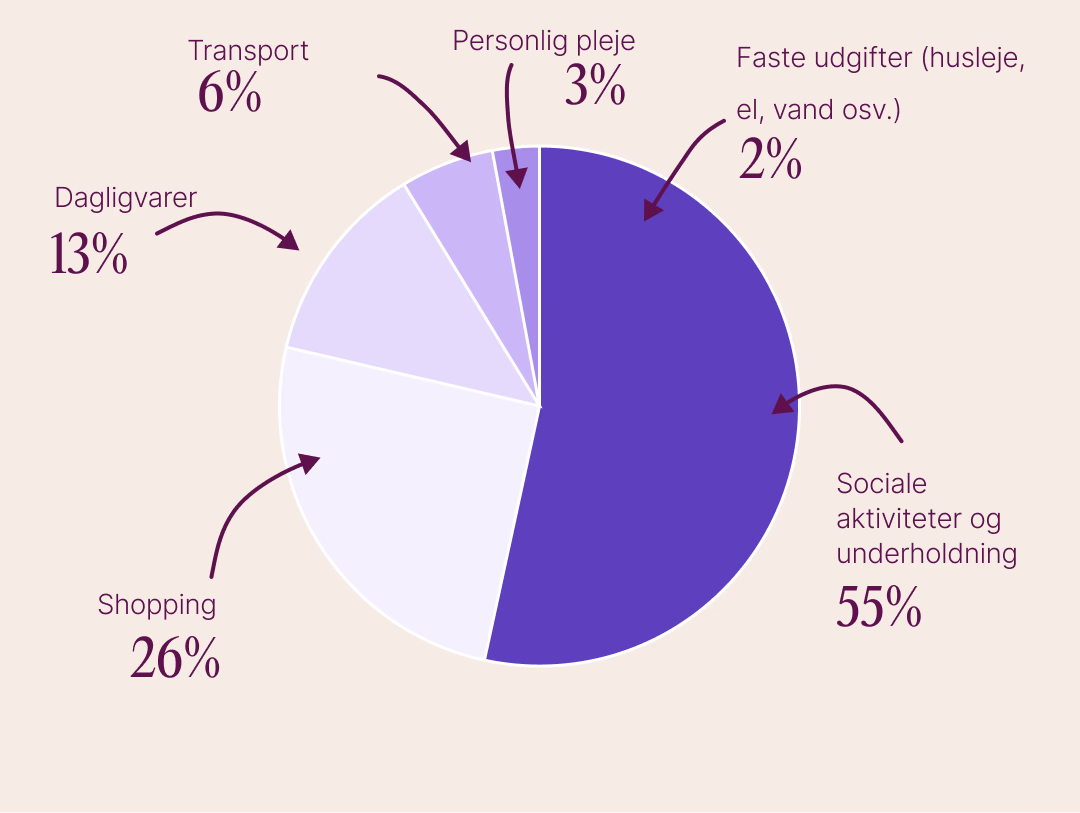

Refleksioner over mit forbrug

Det var en uge med store rejseudgifter (jeg har kun medtaget min halvdel).

Jeg har et månedligt shoppingbudget på £250 (2.163 kr.), som jeg brugte på tøj til ferien.

Jeg er god til ikke at bruge penge i hverdagene, men weekenderne løber hurtigt op.

Ugens forbrug

Mandag – £212 (1.833 kr.)

• Sandaler fra Free People: £40 (346 kr.)

• CrossFit-time: £12 (104 kr.)

• Flybilletter til sommerferien: £160 (1.384 kr.)

Tirsdag – £37 (320 kr.)

• Frokost på jobbet (suppe): £2 (17 kr.)

• Aftensmad og drinks med en ven: £35 (303 kr.)

Onsdag – £0

• Ingen udgifter

Torsdag – £14,35 (124 kr.)

• Frokost på jobbet (suppe): £2,35 (20 kr.)

• CrossFit: £12 (104 kr.)

Fredag – £12,29 (106 kr.)

• Snacks fra M&S: £7,30 (63 kr.)

• Amazon: £4,99 (43 kr.)

Lørdag – £136,33 (1.179 kr.)

• Bager: £6,45 (56 kr.)

• Dagligvarer: £16,40 (142 kr.)

• Ekstra indkøb: £65,32 (565 kr.)

• Benzin: £48,16 (416 kr.)

Søndag – £353 (3.054 kr.)

• Fund fra marked: £25 (216 kr.)

• Airbnb – sommerferie: £127 (1.100 kr.)

• Airbnb – sommerferie: £98 (847 kr.)

• Tøj fra Reformation: £128 (1.107 kr.)

Ugentligt forbrug i alt: £765,97 (6.640 kr.)