21/5/26

Finans Kraftige rentestigninger breder sig som en steppebrand

Frygten for et inflationschok fra krigen i Mellemøsten, politisk usikkerhed og store budgetunderskud har skabt en giftig cocktail

Kraftige rentestigninger har spredt sig som en steppebrand i markederne de seneste dage, mens investorerne er blevet mere og mere bange for, at konflikten i Mellemøsten kan føre til et lurende inflationschok.

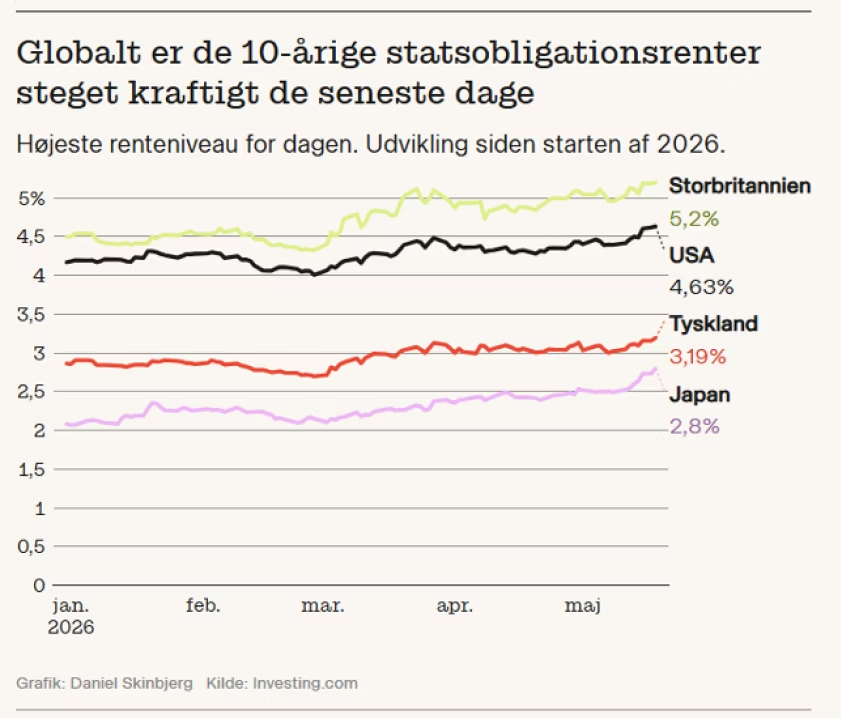

Fra Tokyo til New York har investorerne haft travlt med at sælge ud af statsobligationer, og ser man mod G7-landene i form af de økonomiske sværvægtere USA, Tyskland, Japan, Storbritannien og Frankrig, er de 10-årige renter i snit steget til niveauer, som ikke er set i over 20 år.

Frank Øland, der er chefstrateg i Danske Bank, skriver i en kommentar, at der i disse dage bliver holdt ekstra nøje øje med obligationsmarkedet, og at rentestigningerne sideløbende rammer stemningen på aktiemarkedet.

»Nervøsiteten på de finansielle markeder skyldes krisen i Mellemøsten, da der fortsat ikke er tegn på, at en fredsaftale er nært forestående, og de høje energipriser kan føre til et inflationschok,« konstaterer Frank Øland.

Spørgsmålet er, hvad de økonomiske konsekvenser bliver.

»Investorerne sælger statsobligationer, da de i stigende grad er bekymret for den finanspolitiske holdbarhed,« fastslår Frank Øland i kommentaren.

Hos Jyske Bank bemærker analytikerne, at krigen i Mellemøsten virker fastlåst, efter sidste uges møde mellem USA's præsident Donald Trump og Kinas præsident Xi Jinping ikke leverede et øjensynligt gennembrud.

»Faktisk udtalte Donald Trump efterfølgende, at USA slet ikke har behov for en hurtig genåbning af Hormuzstrædet, ligesom han i aftes endnu en gang truede Iran med, at tiden er ved at løbe ud i forhold til at få en fredsaftale på plads,« lyder det i en kommentar fra bankens analytikere.

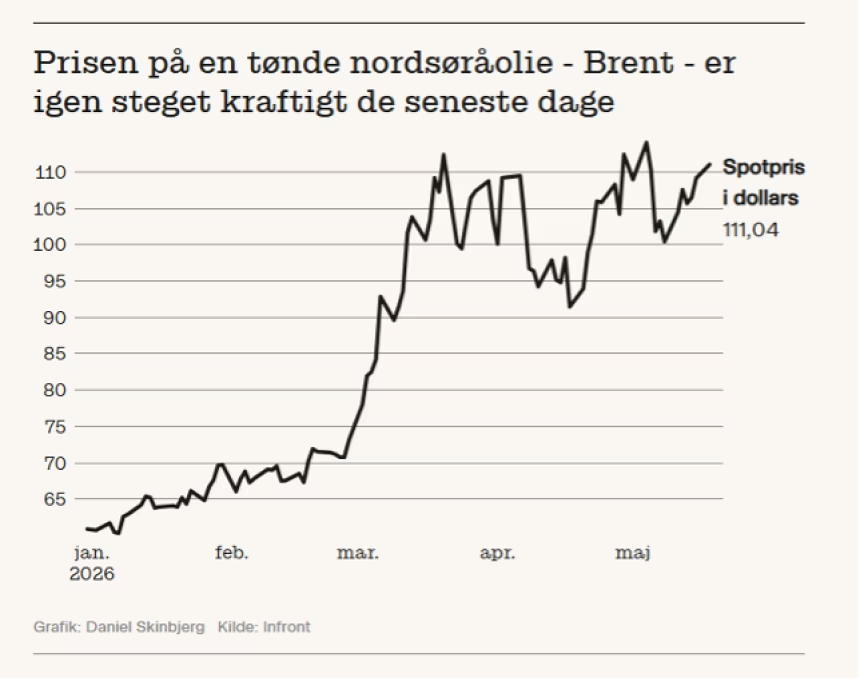

Efterfølgende er olieprisen steget betragteligt, og i dag bliver en tønde nordsøråolie – også kendt som Brent – handlet til omkring 111 dollars.

Søren Kristensen, der er cheføkonom i AL Sydbank, understreger, at der er adskillige årsager til rentestigningerne.

Konflikten i Mellemøsten og udviklingen i forhold til Hormuzstrædet er den allervigtigste drivkraft – og en løsning dér vil være med til at afbøde bekymringerne mærkbart.

»Men det hører også med til historien, at det på nogle måder bare er gløden, der tænder det bål af bekymring, som store underskud og massiv offentlig gæld udgør,« skriver Søren Kristensen i en kommentar.

Han konstaterer, at det er tilfældet i Japan, hvor den 10-årige statsrente er steget ekstraordinært meget og i dag er den højeste siden 1996, men også i Storbritannien.

Her har politisk usikkerhed været årsagen til, at den 30-årige britiske rente har rundet 5,85 pct. – et niveau, der ikke er set siden 1998.

»Det skyldes forlydender om, at borgmesteren i Manchester Andy Burnham vil udfordre Keir Starmer som premierminister. Han har planer om at øge det offentlige underskud i endnu højere grad.«

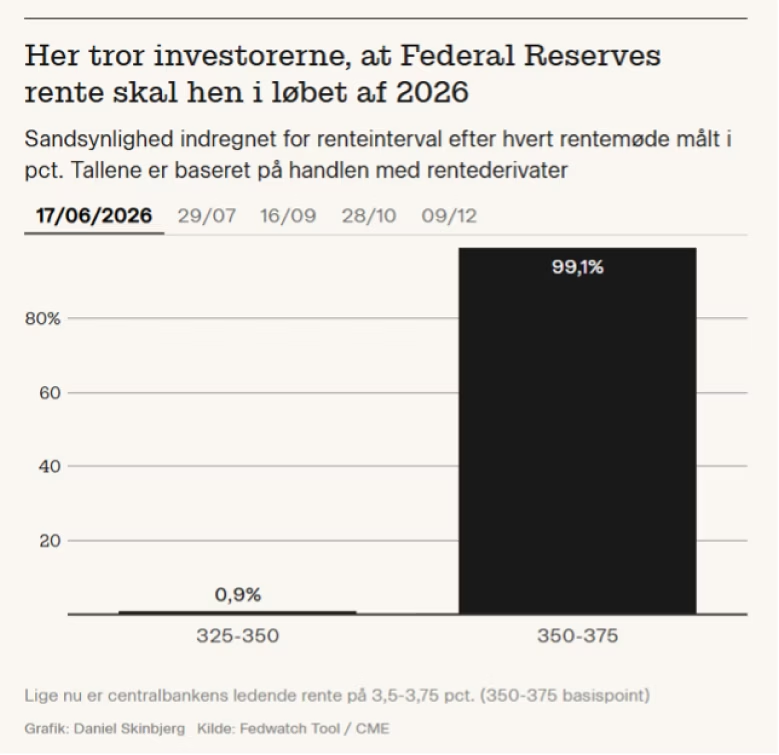

Fredag i sidste uge udkom desuden nye nøgletal, som viste en dramatisk månedlig stigning i de amerikanske producentpriser, som medvirkede til, at investorerne er begyndt at øjne renteforhøjelser fra USA's centralbank.

Helt konkret er investorerne ifølge CME FedWatch Tool begyndt at spå om, at Federal Reserve (Fed) hæver sin rente én gang i løbet af 2026.

»Der venter med andre ord den nye Fed-chef Kevin Warsh noget af en ilddåb, når han sætter sig for bordenden i Fed,« skriver Søren Kristensen.

Netop rentenedsættelser har ifølge cheføkonomen været en vigtig del af Kevin Warshs salgstale over for Trump, inden han blev udpeget til rollen.

»Han har også talt dunder mod centralbankernes obligationsopkøb, men det kan være et standpunkt, han må fravige. Det er i hvert fald i vores optik et af de mest tillokkende værktøjer, som han vil få øje på, når han åbner værktøjskassen i Fed,« fortæller Søren Kristensen i sin kommentar.

Mens renterne stiger ude i verden, er danskerne i brede træk blevet skånet, omend den 10-årige danske statsobligationsrente har snuset til omkring 3 pct., og den 30-årige faste realkreditrente i dag er over 4 pct.

Selvom renterne i Danmark ikke er steget lige så meget, er der til gengæld en risiko for det, hvis den nuværende situation fortsætter.

»Her kan vi dog glæde os over vores egne kernesunde offentlige finanser. Det er medvirkende til, at det ikke lige er danske obligationer, der står forrest i køen, når der skal uddeles kurslussinger,« skriver cheføkonomen.

Mandag og tirsdag kan ifølge Søren Kristensen blive vigtige dage i det henseende.

Her bliver der afholdt topmøde i Paris, hvor G7-landenes finansministre skal diskutere, hvordan man bedst håndterer de kraftige rentestigninger og undgår, at de rammer økonomierne alt for hårdt.

Torsten Sløk, der er cheføkonom hos Wall Street-kæmpen Apollo Global Management, understreger i en kommentar, at der ikke er udsigt til, at det opadgående pres på obligationsrenterne vil aftage foreløbig.

Presset fra de stigende energipriser som følge af krigen i Mellemøsten, store statsbudgetunderskud med øget behov for obligationsudstedelser, udsigten til mindre obligationskøb fra Federal Reserve og investorernes krav om en bedre risikopræmie vil ifølge Torsten Sløk fastholde presset.

»Da der ikke er nogen tydelig løsning i sigte på nogen af disse områder, tyder meget på, at tiden med kunstigt lave obligationsrenter definitivt er ovre,« skriver han.