1/9/25

Et aha-øjeblik i en kajak førte til to sommerhuse og 20.000 kr. ekstra om måneden

For mig er de her penge ikke adgang til et større forbrug. Nej. Pengene repræsenterer noget meget dybere - nemlig frihed.

Tilbage i 2021 havde jeg et kæmpe aha øjeblik. Jeg sad og padlede i en kajak midt i det græske øhav, da det for alvor gik op for mig, at jeg faktisk kan tjene penge, imens jeg laver noget helt andet - fx at padle i kajak.

Midt ude på vandet med solen i ansigtet, fandt jeg min telefon frem og købte nogle aktier i Royal Unibrew. En aktie jeg længe havde ønsket i min portefølje.

Det gik op for mig, at ved at investere ville mine penge være i gang med at blive til flere - og imens jeg kunne lave lige det, jeg ville. Sejle i kajak, drikke et glas vin eller nyde en gåtur i bjergene. Og på den lange bane ville mine Royal Unibrew kunne give mig et godt afkast (det håber jeg i hvertfald - for jeg har dem stadigvæk i dag).

For mig er de her penge ikke bare adgang til et større forbrug.

Nej. Pengene repræsenterer noget meget dybere - nemlig frihed.

Og denne kajaktur og dette aha øjeblik blev min vej ind i ejendomsinvestering.

Det blev til to sommerhuse jeg nu ejer sammen med min kæreste, og de ekstra 20.000 kr. om måneden.

Så hvordan kom jeg dertil?

Det deler jeg i denne historie.

Sådan startede idéen

Jeg har altid været fascineret af penge. Ikke fordi jeg elsker at bruge penge eller har behov for at købe dyre ting, men fordi jeg godt kan lide de muligheder, penge giver.

Mest af alt, vil jeg ikke føle mig begrænset af de penge, jeg ikke har.

Derfor har jeg også - så længe jeg kan huske - forsøgt at finde ud af, hvordan jeg bedst kunne tjene penge.

Den mest oplagte måde var selvfølgelig gennem arbejde.

Men der er en naturlig grænse for, hvor meget man kan arbejde og dermed tjene,. Så jeg begyndte at undersøge alternative måder at tjene penge på.

Kan man tjene penge, imens man er på ferie? Svaret er JA!

Mit første skridt blev aktieinvestering - og jeg faldt pladask for det. Gennem investeringer opdagede jeg, at det var muligt at tjene penge, mens jeg lavede alt muligt andet.

Jeg husker især en sommerferie, hvor jeg sad i en kajak med min bedste veninde.

På et tidspunkt tog jeg min telefon frem for at tage et billede af de smukke omgivelser og opdagede, at en kursalarm på aktien Royal Unibrew var blevet triggered.

Det vil sige, at Royal Unibrews aktie havde nået en bestemt pris, en pris jeg havde tænkt, at jeg godt ville købe aktien til.

Jeg skyndte mig ind på min Nordnet app og handlede nogle Royal Unibrew aktier, lige der - midt på vandet.

Det var en helt særlig følelse - at kunne tjene penge, mens jeg samtidig nød livet fuldt ud.

På det tidspunkt drømte jeg om at kunne leve af at investere i aktier. Og når man virkelig brænder for at investere, så er det også meget naturligt, at ønske sig flere penge at gøre det for.

For jo flere penge man investerer, jo større et beløb kan man tjene på sine aktier.

Fra aktieinvestering til investering i mursten

Derfor begyndte jeg at undersøge, hvordan jeg kunne investere på en måde, der skabte et løbende cash-flow og gav mig flere penge at investere for. Og her opstod idéen om ejendomsinvestering.

Det virkede som den perfekte løsning: det var håndgribeligt, man kunne rent faktisk se og besøge sin investering, der kom løbende indtægter, ejendomsmarkedet havde været inde i en positiv udvikling og renterne var lave.

Men der var en udfordring: det var dyrt.

Eller rettere sagt, det krævede en stor opsparing og en høj indkomst, før at banken ville overveje at låne pengene.

Vi er tilbage i 2023 og på det tidspunkt var både min kæreste og jeg stadig studerende, og jeg vidste godt, at vores SU-indkomst ikke ligefrem ville imponere nogen bankrådgiver, uanset hvor god idéen ellers var.

Særligt fordi jeg forestillede mig, at ejendomsinvestering handlede om at købe en lejlighed i København, før man kunne have nogle forhåbninger om, at kunne tjene penge på det (jeg fandt senere ud af, at det ikke var tilfældet).

Og med de daværende boligpriser kræver det et ganske andet økonomisk udgangspunkt end 2 gange SU-økonomi.

Vi begyndte derfor at researche alternativer. Vi kiggede på REIT, ejendomsfonde og andre genveje til ejendomsinvestering.

Men det var meget uhåndgribeligt for os.

Udlejning af vores egen lejlighed blev startskuddet

Det var faktisk først, da vi selv begyndte at leje vores egen lejlighed ud via Airbnb, at vi rigtig fik øjnene op for Airbnb og dermed også begyndte at overveje korttidsudlejning.

Min kæreste og jeg satte os ned en aften og begyndte at regne på det.

Det gik op for os at ved at udleje vores egen lejlighed i 7 nætter om måneden kunne vi få dækket alle vores månedlige udgifter til vores lejlighed.

Det gav jo super god mening, men der var bare det problem: at vi ikke kunne udleje den i 7 nætter, eller mere for den sags skyld, når vi selv skulle bruge den..

Men vi kunne se potentialet i at tjene penge på korttidsudlejning af en lejlighed, vi kunne også se, at man faktisk kunne tjene mere, end hvis man udlejede til en fast lejer, altså ved langtidsudlejning. Så vi gik i gang med at undersøge muligheden for at købe en lejlighed, for at leje den ud på Airbnb.

Men så stødte vi ind i et andet problem, og det er, at man ikke kan købe en lejlighed udelukkende med det formål at udleje den som korttidsudlejning. Der er nemlig bopælspligt i helårsboliger, hvilket betyder, at man skal have fast adresse i boligen.

Derudover må man ifølge lejeloven maksimalt udleje en helårsbolig 70 dage om året. Og selv hvis reglerne ikke gjorde det ufordelagtigt, ville det nok stadig være urealistisk at få lov til at købe en lejlighed i København, - på grund af de høje priser og de begrænsede lånemuligheder med en SU-indkomst.

Men efter lidt tid, hvor vi simpelthen ikke kunne slippe tanken om korttidsudlejning, gik det op for os, at man kunne købe et sommerhus.

Her gælder bopælspligten nemlig ikke, udlejningsreglerne er mere gunstige, og så kan man ofte købe et sommerhus til en væsentligt lavere pris sammenlignet med en lejlighed i København.

Det første sommerhus

Min kæreste, Benjamin, og jeg gik længe og talte om det.

Vi undersøgte lidt, snakkede lidt mere og undersøgte videre.

Indtil vi en dag, på en ferie i september, kom frem til, at vi var trætte af ikke at handle på det. Derfor blev resten af ferien brugt på Boligsiden.dk og på at lægge en konkret plan for, hvordan vi som studerende kunne få lov til at købe et sommerhus.

Derfra bookede vi et møde med vores bank og vi begyndte at tage til fremvisninger.

Vores budget var på maksimum 1,5 mio. kr. Vi fokuserede på sommerhuse i et område, vi kendte - tæt på der. hvor vi begge var opvokset - og hvor udvalget af sommerhuse indenfor vores prisramme var forholdsvist stort.

Efter et par måneder troede vi, at vi havde fundet det helt rigtige sommerhus.

Desværre havde et andet par også udset sig selv samme sommerhuset - og de overbød os med 5.000 kroner. Fem tusinde kroner…

Efter det nederlag fortsatte vi vores søgen. D. 8. marts 2024 kunne vi endelig underskrive købsaftalen til vores nye sommerhus.

Sommerhuset var 74 kvadratmeter og kostede 1,3 millioner kroner. Det bestod af to værelser, et ældre badeværelse og et køkkenalrum.

Vi regnede egentlig med, at vi skulle gøre en hel del ved huset, før det kunne udlejes via Airbnb.

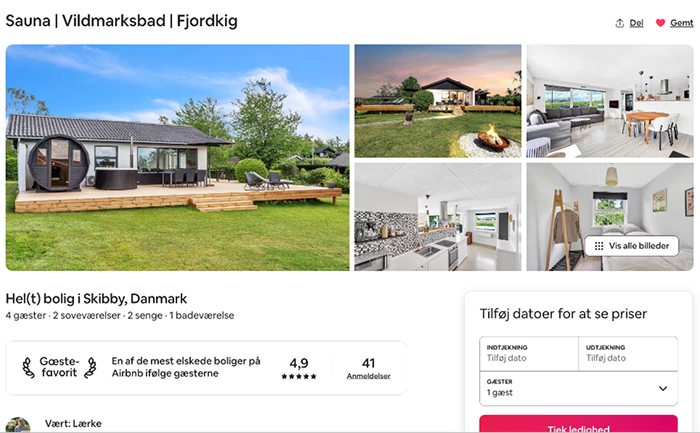

Vi ville både bygge en terrasse, et stort anneks, med ekstra sovepladser og renovere badeværelset. Vi nåede dog kun at bygge en stor træterrasse, hvortil vi købte en sauna og et vildmarksbad.

Og pludselig var vores sommerhus lidt anderledes end alle de andre sommerhuse

Fra ingenting til fuldt booked

Vi overtog sommerhuset i april 2024 og brugte de næste 2-3 måneder på at gøre det klar til Airbnb.

Vi indrettede det, byggede den store terrasse og fik taget professionelle billeder - og så var vi klar til at lægge det op.

Vi lagde det op i starten af juli 2024, og det tog ikke mere end et par timer, før den første booking tikkede ind: en familie fra England ville gerne komme i morgen. Ja, dagen efter!

Det havde vi bestemt ikke regnet med.

Vi skyndte os at tage afsted fra København for at gøre sommerhuset klar: hovedrengøring, nyvasket sengetøj og håndklæder, opsætning af nøgleboks og opfyldning af vand i vildmarksbadet.

Vi nåede det hele – og dagen efter flyttede vores allerførste gæster ind. De betalte 2.500 kr. for tre nætter.

Derfra gik det hurtigt. Bookingerne væltede ind, og i løbet af ingen tid var resten af juli næsten fuldt booket.

Det samme gjaldt august, hvor der pludselig ikke var en eneste dag ledig i vores Airbnb kalender. Allerede den første måned, vi udlejede sommerhuset, dækkede det alle vores udgifter - og mere til.

Det gik over al forventning!

Økonomien bag

Udover, at det er fantastisk at have et sommerhus at tage til, når den etværelses lejlighed i Valby føles lille, så var det samtidig vigtigt, at vi kunne leje sommerhuset ud og tjene på det.

Vi satte os derfor grundigt ind i reglerne for sommerhusudlejning i Danmark. Og som en servicemeddelelse får du lige mine vigtigste læringer fra den process, for der er nogle særlige regler som gælder for udlejning af sommerhuse:

- Man kan kun købe sommerhus, hvis man er dansk statsborger og betaler skat i Danmark

- Man må maksimalt udleje sommerhuset 41 uger om året.

- De resterende 11 uger skal det stå tomt, 2 af ugerne må bruges af ejeren.

Heldigvis er skatten på udlejning meget mere fordelagtig end mange tror:

- Der er et bundfradrag på 47.900 kr. (2025) som betyder, at den første del af lejeindtægten er skattefri.

- Man betaler kun skat af 60 % af den indkomst, som overstiger bundfradragsgrænsen.

- Det reelle skattetryk bliver derfor relativt lavt.

Regnestykket: sådan omsætter vi for 20.000 kr. om måneden

I vores tilfælde har vi købt et sommerhus til 1,3 millioner kroner. Vi lagde 25 % i udbetaling og optog derfor et realkreditlån på 975.000 kr. Vi har udgifter for cirka 10.000 kr. om måneden, hvilket blandt andet inkluderer renter, afdrag, el, vand og varme, brænde og rengøring. Vi omsætter for lidt over 20.000 kr. i gennemsnit om måneden, hvilket vil sige, at vi tjener cirka 10.000 kr. om måneden.

Penge og parforhold

Jeg har lært en hel dag af denne proces. Og først og fremmest skal man vide, at hvis man begiver sig ud i boliginvestering med sin partner.. så skal man forberede sig på, at snakke om økonomi.

Rigtig ofte.

Det gælder både de sjove og spændende emner som eksempelvis:

- "Hvad skal vi bruge, de penge vi tjener til?"

- “Hvordan kan vi optimerer det her”

- "Hvad drømmer vi om?"

Men det er mindst lige så vigtigt at tale om de lidt sværere emner:

- "Hvad hvis det ikke går, som vi håber?"

- "Hvad hvis vi går fra hinanden på et tidspunkt?".

Så mit bedste råd til dig, er at tale om økonomi med din partner, både de nemme og sjove emner, men også de hårde emner.

For en ting er stensikkert: Det er helt klart nemmere at snakke om de svære emner, mens man er gode venner.

Så få talt tingene igennem - også selvom I selvfølgelig ikke regner med, at I nogensinde vil gå fra hinanden.

En anden bonus ved at tale om økonomi med sin partner er, at par, som ofte taler om økonomi, oftere er gladere sammen end dem, der ikke taler om økonomi.

En undersøgelse viser, at 78% af de par, der ofte taler om økonomi, beskriver sig som glade, mens kun 50% af de par, som ikke taler om penge særlig ofte, siger det samme.

Så du kan faktisk se det som en investering i dit parforhold at tale lidt ekstra om økonomi med din partner.

Mange synes, det er både kedeligt eller endda grænseoverskridende at tale om penge med sin partner.

Det synes jeg personligt ikke. Tværtimod.

Nogle af de bedste og sjoveste samtaler jeg har med min kæreste handler om vores drømme og planer for fremtiden - herunder også de økonomiske aspekter.

Og de økonomiske snakke er der kun blevet flere af i takt med at vi købte endnu et sommerhus

Det andet sommerhus

Den 8. marts - præcis et år efter, at vi havde skrevet under på vores første sommerhus, satte vi kursen mod Falster for at kigge på sommerhuse i Marielyst.

Vi havde et stramt program foran os med hele 10 forskellige sommerhuse på listen.

Vi faldt pladask for en bolig og måtte sprænge budgettet

Vi havde besluttet os for, at vores næste køb skulle være en stor bolig med plads til mange. Dels fordi vi har en stor familie, og dels fordi vi så kunne udleje det til flere mennesker.

Jo flere mennesker, der kan overnatte, jo flere penge kan det i grove træk udlejes for (selvom andre faktorer selvfølgelig også spiller ind).

Vi havde derfor også skruet op for budgettet.

Vi var begge gået fra at være studerende til at være almindelige lønmodtagere, så banken var også lidt nemmere at lege med. Budgettet lød nu på maksimum 3,2 mio. kroner, men vi håbede selvfølgelig at finde noget til mindre.

Der var dog et hus, der virkelig skilte sig ud med både havudsigt, pool, spa og masser af kvadratmeter.

Det eneste problem var, at det kostede 3,6 millioner kroner. Men nu hvor vi havde taget turen til Falster, besluttede vi os for at se det alligevel – om ikke andet, så for at blive inspirerede.

For at holde styr på de mange fremvisninger, havde vi aftalt at skrive et par noter efter hver fremvisning, så vi kunne huske vores umiddelbare indtryk, når dagen var omme.

Det første hus, vi så, var det dyre hus til 3,6 mio. Efter fremvisningen skrev jeg i mine noter:

”Bolig 1: Kæmpe fucking fed. Omg, der vil jeg selv bo”. Og det var det.

Det var det…

Jeg fik ikke skrevet et eneste ord ned til de andre boliger vi så den dag, de kunne slet ikke måle sig med det første. Der var derfor ingen vej udenom - vi måtte ringe til banken og finde ud af, om det overhovedet kunne lade sig gøre at presse citronen lidt mere, end vi egentlig havde planlagt.

Det lykkedes os at få banken med på, at vi kunne købe for 3,5 millioner kroner. Næste skridt var derfor at få sælger med på prisnedslaget – og efter lidt forhandling gik sælgerne heldigvis med til at sælge til netop den pris. Et par uger senere var købsaftalen underskrevet af begge parter.

Bagsiden af medaljen

Selvom vi synes, at det er virkelig spændende og sjovt det her sommerhusprojekt, så har den store motivationsfaktor været at optimere vores privatøkonomi på lang sigt, hvilket medfører, at vi på kortsigt må give afkald på nogle ting.

En af de væsentlige bagsider af medaljen er, at vi på nuværende tidspunkt har begrænset mulighed for at købe en bolig til os selv, altså en helårsbolig vi selv kan bo i.

Vi drømmer om at eje et hus på sigt. Men med to lån til sommerhuse, bliver det svært at få lov til at låne flere penge af banken.

Derfor har vi taget et bevidst valg om at udskyde vores egne boligdrømme, og prioritere sommerhusinvesteringerne for at skabe en ekstra indtægtskilde ved siden af vores almindelige indkomst, og på den måde på lang sigt forbedre vores økonomiske situation.

Samtidig er det vigtigt at pointere, at investering i sommerhuse med henblik på udlejning langt fra er en passiv investering.

Tværtimod kræver det løbende tid og engagement – både i form af kommunikation med gæsterne, rengøring og vedligehold samt hurtige løsninger, når noget går i stykker.

Man kan vælge at udleje gennem et udlejningsbureau, som kan håndtere dele af arbejdet, men dette har naturligvis en pris. De fleste bureauer tager mellem 20 og 40 procent af lejeindtægten, hvilket naturligt vil reducere det økonomiske afkast ret markant.

Hvad så nu?

Det er ret urealistisk at tænke på, at det ikke er mere end et par år siden, at min kæreste og jeg tog et aktivt valg om at gøre vores drømme til virkelighed.

I dag står vi med to sommerhuse, en stabil ekstra indkomst og en følelse af at have taget kontrol over vores økonomi – ikke ved at arbejde mere, men ved at tænke anderledes.

Det har krævet mod, tålmodighed og en masse research, men vigtigst af alt: det har krævet, at vi turde handle på vores idé og springe ud i det. For os har sommerhusene ikke kun været en klassisk “investering i mursten” - det har været en investering i vores fremtid, i vores relation og i vores drømme.

Hvis du går med en drøm om at investere, hvad end det er i aktier, ejendomme eller noget helt tredje, så håber jeg, at min historie kan være det lille skub, der får dig i gang.

For frihed kommer sjældent dumpende af sig selv. Den skal opsøges, planlægges og opbygges.

Kilder:

- https://www.forbes.com/sites/reneemorad/2016/10/31/frequent-money-talks-could-lead-to-a-happier-marriage-study-suggests