.avif)

10/2/26

Min Pengedagbog fra en Marketingkonsulent

Har du nogensinde tænkt over, hvordan andre kvinder håndterer deres penge?

Har du nogensinde tænkt over, hvordan andre kvinder egentlig håndterer deres penge?

I vores serie Min pengedagbog deler vi det hele – fordi det at tale om penge ikke bør være tabu.

Hver uge deler et anonymt medlem en uge med deres forbrug - helt uden filter.

Løn og budget:

Månedlig indkomst efter skat: £4,000 i gennemsnit (månedlig indkomst mellem £2.2 - 6.3k før skat)

Deles udgifter med nogle? Ja, min partner

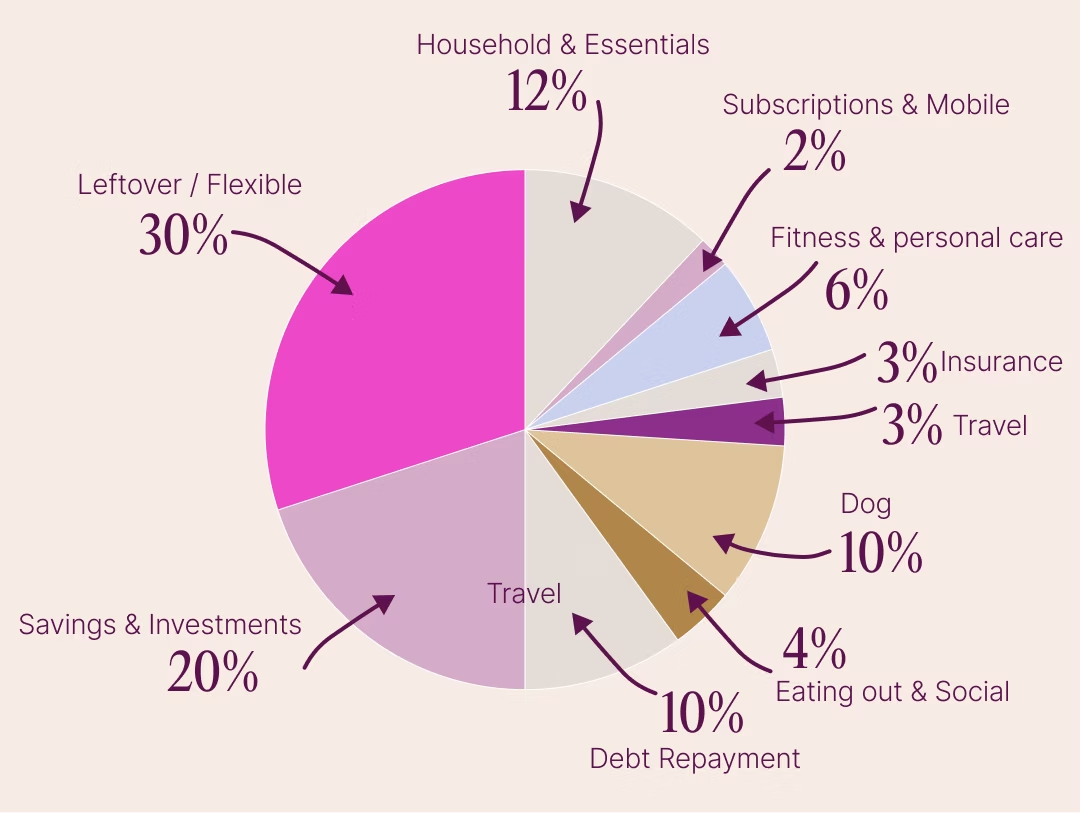

Faste månedlige udgifter:

- Faste udgifter - £115

- Abonnementer - £32

- Fitness medlemskab - £180

- Rejser - £112

- Forsikring - £120

- Fødevarer - £350

- Opsparing - £600

- Investeringer - £200

- Hund - £380 (inkluderer hundepasning 4x om ugen, når vi begge arbejder væk)

- Credit card - £400

- Mobil - £60

- Sociale udgifter - £150

- Negle - £45

Min partner og jeg deler vores økonomi lidt anderledes, fordi hun tjener cirka 2-3 gange mere end mig, og hun ejer vores hjem.

Vi har forsøgt at dele udgifterne fair ud fra vores indkomster, så jeg betaler 1/3, og hun betaler 2/3 af vores samlede husholdningsudgifter.

Hun betaler realkreditlån og faste regninger i hjemmet, og så betaler jeg for indbo/ting til hjemmet, mad, forsikring, hunden og hårde hvidevarer.

Beløb tilbage efter faste udgifter:

Jeg driver min egen virksomhed og er konsulent, så min udbetalte løn varierer fra måned til måned.

Jeg har cirka £1-1.5k tilbage hver måned, afhængigt af måneden, som jeg enten sætter ind på pension, opsparingskonto eller investeringer/aktier.

Mit forhold til penge

Fik du økonomisk opdragelse med hjemmefra?

Nej. Jeg fik altid at vide, at jeg skulle leve inden for mine midler og lægge lidt penge til side til en regnvejrsdag. Generelt brød min familie sig ikke om at tale om penge.

Hvad var dit første job - og hvorfor fik du det?

Det var som telefonsælger. Jeg var 18 og var lige flyttet til Storbritannien.

Jeg havde brug for et job for at kunne betale husleje og regninger. Det var mindsteløn, men en virkelig god organisation med fokus på at udvikle deres medarbejdere.

Det var et rigtig godt første job – især når man flytter land – fordi jeg ikke kendte nogen, og jeg kunne møde mange nye mennesker og få venner.

Bekymrede du dog om penge som barn?

Nej. Jeg boede hos mine bedsteforældre i en stor del af mit liv. De brød sig aldrig om at tale om penge.

Hvornår blev du økonomisk ansvarlig for dig selv - og har du et sikkerhedsnet?

Som 18-årig, da jeg flyttede til Storbritannien.

Mit første job var på mindsteløn, men jeg arbejdede hårdt og har bygget min økonomi op gennem de sidste 5 år.

Jeg kom i gæld for cirka 8 år siden, fordi min daværende udlejer gav mig 4 ugers varsel til at flytte ud, da han skulle sælge sin lejlighed.

Jeg endte med at flytte ind i en lejlighed med en meget højere månedlig husleje, fordi der var få muligheder tæt på mit arbejde, og jeg havde lige taget et job med lavere løn, fordi jeg skiftede branche.

Jeg endte med at lægge mange af mine månedlige udgifter på et kreditkort og kunne kun betale minimumsbeløbet af hver måned. Efter et år havde jeg knap £15k i gæld, og jeg vidste, at jeg måtte finde et nyt job og et billigere sted at bo.

Efter at have skiftet til en ny organisation og boet i et kollektiv i et år, kunne jeg betale kreditkortet ud og begynde at spare op. Nu har jeg en økonomisk buffer, hvis der sker noget, eller hvis der er roligere perioder på arbejdet.

Det er virkelig vigtigt for mig at være økonomisk uafhængig.

Bekymrer du dig om penge nu?

Indimellem. Jeg tror, at når man driver sin egen virksomhed, så er man altid opmærksom på sin pipeline og hvor mange penge man har i banken – også når det går rigtig godt.

Hver gang det sker, prøver jeg at minde mig selv om, at jeg faktisk har en buffer, og jeg sørger altid for at sikre 2-3 nye muligheder i pipelinen, mens jeg leverer på de projekter, jeg allerede har.

Hvad fortryder du allermest i forhold til din økonomi?

At jeg ikke begyndte at investere i aktiemarkedet tidligere. Jeg tror, jeg har været ret risikoaverse med mine penge og primært bare sparet op i en højrente-konto.

Jeg begyndte først at investere for 2 år siden, men med mindre beløb, fordi jeg var ved at etablere min virksomhed og havde brug for likvide midler.

Hvis jeg var startet tidligere, ved jeg, at jeg ville stå bedre økonomisk.

Hvilke økonomiske mål arbejder du på?

At få min pension til at vokse og investere mere for langsigtet økonomisk tryghed.

Min partner og jeg vil gerne flytte i hus inden for de næste 3-5 år, så jeg vil gerne have mindst £100k til en udbetaling.

Hvem er din økonomiske rollemodel - og hvorfor?

Jeg tror ikke, jeg har én. Jeg bliver inspireret af mennesker, der er økonomisk kloge, deler viden om investering og opsparing for at hjælpe andre og støtter dem i at styrke deres økonomiske selvtillid og indkomst.

Ugens forbrug

Day 1 – Monday: £0

• £0 - Jeg arbejdede hjemmefra og havde allerede dagligvarer i køleskabet

Day 2 – Tuesday: £77.

• Ansigtscreme - £33.60

• Indkøb i Sainsbury’s - £43.84 (mad til 2-3 dage)

Jeg arbejdede hjemmefra, så jeg betalte ikke for transport.

Day 3 – Wednesday: £26.30

• Transport - £5.80

• Wagamama’s - spiste frokost med en ven - £20.50

Day 4 – Thursday: £6.35

• Yoghurt & frugt fra Sainsbury’s - £6.35

Arbejdede hjemmefra, så jeg brugte ikke penge på transport.

Day 5 – Friday: £163.31

• Transport - £8.90

• Hotel Chocolat - £70.96 (julegaver til venner)

• Waitrose - £27.75 (3x Prosecco, gave til venner)

• Matcha latte - £5.70

• Hundelufter - £50

Day 6 – Saturday: £28.44

• Transport - £8.90

• Sainsbury’s - £4.54 (frugt)

• Winter Wonderland - £15 (2x gløgg)

Day 7 – Sunday: £35.95

• Indkøb i Sainsbury’s - £35.95 (ca. 2-3 dages dagligvarer)

Total ugens forbrug: £337.79

Refleksioner over mit forbrug

Generelt ret gode. Det er op til jul, så jeg køber gaver til venner, hvilket ikke er normalen. Jeg arbejder hjemmefra 3-4 dage om ugen, så på den måde sparer jeg lidt mere.

Vi har en hundelufter én gang om ugen, når vi begge er ude af huset hele dagen pga. arbejde.