22/1/26

Pengedagbog fra en freelance marketing konsulent

En anonym kvinde fortæller åbent om sit forbrug, opsparing og gæld.

Har du nogensinde tænkt over, hvordan andre kvinder egentlig håndterer deres penge?

I vores serie Min pengedagbog deler vi det hele – fordi det at tale om penge ikke bør være tabu.

Hver uge deler et anonymt medlem en uge med deres forbrug - helt uden filter.

Vil du deltage? Del din egen pengedagbog her.

Aktiver (fx investeringer, ejendom, andet)

Jeg ejer min lejlighed i Berlin, som jeg købte kontant for 10 år siden ved at bruge opsparing og ved at sælge aktier fra min tidligere arbejdsgiver i UK, hvor jeg arbejdede i 7 år.

Da jeg købte lejligheden, nød jeg godt af en gunstig valutakurs (pund til euro).

Mine andre aktiver er min investeringsportefølje, som jeg langsomt bygger op.

Jeg startede for cirka 1,5 år siden, da jeg mistede mit job, fik en fratrædelsesordning — og samtidig blev enlig mor.

Min eks begyndte at investere tidligere (mens jeg var gravid) med sin egen kapital, så han var den primære inspiration i starten.

Da jeg indså, at jeg ville miste mit job (til en mand, der havde dækket min barsel) og modtage cirka et års løn i fratrædelse, begyndte jeg at lære om investering: bøger, webinars (bl.a. hos Female Invest) og samtaler med venner, der trader eller investerer.

Indtil videre har jeg investeret omkring 333.981 kr., og jeg har et urealiseret afkast på cirka 17%.

Grunden til det over gennemsnittet høje afkast indtil nu er, at jeg begyndte at investere i semiconductors- og AI-relaterede aktier i 2024.

Det har indtil videre betalt sig, men hvis AI-boblen for alvor brister, kan det blive et problem.

Jeg arbejder derfor aktivt med diversificering og risikostyring.

Jeg fandt også ud af, at jeg har en privat pensionsordning i UK, hvor jeg tidligere indbetalte en del af min løn.

Jeg meldte mig ind, fordi en kollega sagde, at det var “gratis penge”, fordi arbejdsgiveren matchede medarbejderens indbetalinger.

Jeg kan ikke få adgang til pengene, før jeg er 57, men de vokser heldigvis stadig — og for første gang, når jeg logger ind, forstår jeg faktisk, hvordan pengene er investeret

Månedlig indkomst efter skat

Cirka 22.265 kr. om måneden.

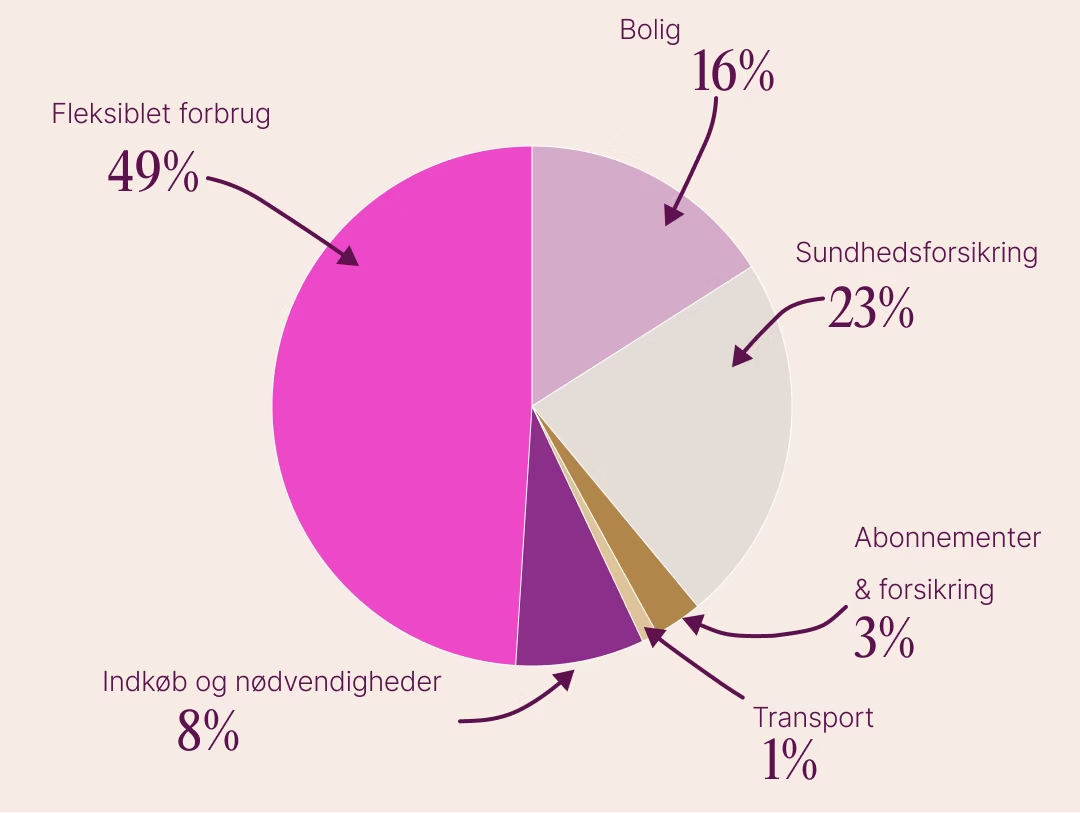

Hvad er dit samlede månedlige budget?

Jeg betaler ikke husleje eller realkredit, men mine faste udgifter til lejligheden (vedligehold af bygning, el, internet, tv-licens osv.) ligger på cirka kr. 4.453–4.824 pr. måned.

Som freelancer betaler jeg kr. 6.769 kr. for sundhedsforsikring om måneden (ja… av).

Andre faste udgifter:

- Fitness: kr. 438

- ChatGPT Plus (som jeg kan trække fra som erhvervsudgift): kr. 171

- Andre forsikringer (fx indbo + familieretsforsikring): cirka kr. 223 pr. måned

Transport

- Cirka 148–371 kr. pr. måned i offentlig transport, fordi jeg cykler en del af året og bor centralt.

Mad og husholdning

- Cirka 2.227 kr. pr. måned.

Investeringer

Det varierer. Nogle måneder investerer jeg flere tusinde kroner, hvis der er et godt dip i markedet, andre måneder kun et par hundrede.

Jeg har ikke automatiske månedsopsparinger sat op.

Jeg har få ETF’er, men investerer primært i enkeltaktier (max 15).

Beløb til overs hver måned efter nødvendige udgifter

- Cirka kr. 14.844.

- Jeg prøver at spare/investere kr. 7.422–11.133 om måneden. Resten er “legepenge”: en middag ude, legetøj til min søn, familie, en tur indimellem, opgraderinger i lejligheden, lidt tøj osv.

Deler du udgifter med nogen?

Nej. Men jeg har et lille barn, der bor delvist hos mig.

Jeg modtager børneydelse på 1.893 kr. om måneden, og hans far bidrager med 742 kr. til sundhedsforsikring, som er en stor udgift i Tyskland.

Mit forhold til penge

Fik du økonomisk opdragelse med hjemmefra?

Jeg kommer fra en øvre middelklassefamilie i et krigsramt land (hvilket i vestlige termer nok minder mere om lavere middelklasse).

Min familie har oplevet hyperinflation, sanktioner osv., men vi fik altid skrabet sammen og havde nok til i det mindste at investere i min uddannelse i udlandet.

Jeg arbejdede under mine studier for at kunne betale husleje i London — nogle gange havde jeg 2–3 jobs ved siden af fuldtidsstudie.

Det lærte mig tidligt værdien af penge, når man selv tjener dem.

Jeg har altid været god til at spare og finde måder at tjene lidt ekstra.

Min mor er ekstremt risikoavers og kan nærmest ikke holde ud at høre om aktiemarkedet.

Men hun er familiens brødføder og på den måde et stort forbillede.

Jeg tager mere risiko med mine investeringer end mine forældre (de mener, ejendom er det sikreste), men jeg er stadig forsigtig.

Jeg er også blevet ramt nok gange til at vide, hvordan det føles, når penge “forsvinder, fordi man ikke har lavet ordentlig research.

Heldigvis har jeg stadig tid på min side — så jeg håber, de røde tal bliver grønne igen.

Hvad var dit første job – og hvorfor fik du det?

Jeg arbejdede i tv som børnevært og fik aldrig løn for det, indtil min oldemor sagde til produceren, at de ikke skulle ringe mere 😆

Senere arbejdede jeg som radiovært og tjente lidt lommepenge i gymnasiet.

Under studierne arbejdede jeg i Jigsaw og senere som receptionist i et fitnesscenter i London lige over mindsteløn — men det var ærligt talt det bedste studiejob.

Bekymrede du dig om penge som barn?

Ja. Som barn af skilte forældre, der ofte skændtes om, hvem der skulle betale hvad, ville jeg være økonomisk uafhængig så hurtigt som muligt.

Og under studierne havde jeg dårlig samvittighed over at bede om mere, fordi jeg vidste, hvor hårdt det var for dem at betale min tuition som international studerende i London.

Hvornår blev du økonomisk ansvarlig for dig selv – og har du et sikkerhedsnet?

Omkring 19, da jeg begyndte at studere.

Jeg dækkede alle leveomkostninger med deltidsjobs, mens mine forældre betalte tuition.

Jeg var næsten 22, da jeg blev færdig og fik mit første (meget dårligt betalte) job i et mediebureau.

Mit sikkerhedsnet er mine opsparinger.

Bekymrer du dig om din økonomi i dag?

Ja. Jeg har et barn, et ustabilt freelancearbejde (siden jeg blev opsagt), og min eks har heller ikke stabil indkomst.

Vi prøver at bidrage lige meget til vores søn, men det føles ofte, som om ansvaret ligger hos mig.

Hvad fortryder du mest økonomisk?

At jeg i nogle år i Tyskland lod min opsparing blive udhulet af inflation.

Jeg havde travlt med arbejde og med at få et barn og missede nogle år med højere renter — og jeg kunne også have placeret noget af opsparingen i en ETF tidligere, hvis jeg havde haft den viden, jeg har nu.

Hvilke økonomiske mål arbejder du på?

Fuld økonomisk uafhængighed, når jeg er 50.

At gøre arbejde valgfrit, så jeg kan fokusere mere på at opdrage min søn til at blive en god mand.

Hvem er din økonomiske rollemodel?

Generelt kvinder, der ikke er økonomisk afhængige af deres partner. Og kvinder, der tør starte deres egen virksomhed.

Refleksioner over mit forbrug

Det meste af mit forbrug går til nødvendigheder og meget få treats til mig selv.

Jeg burde nok leve lidt mere.

Billedet, der hører til, handler om ortodoks jul: Man bager et brød med en mønt indeni og deler det mellem familiemedlemmerne.

Den, der får mønten, siges at blive årets “brødføder” — altså få et økonomisk godt år.

Heldigvis fik jeg mønten i år.

Ugens forbrug

Dag 1 – Mandag

- Dagligvarer: kr. 200

- Koreanske ansigtsmasker: kr. 48

- Apotek (D-vitamin): kr. 72

Total: kr. 321

Dag 2 – Tirsdag

- Bagværk og dagligvarer: kr. 89

- Bidrag til vens 40-års gave: kr. 297

Total: kr. 386

Dag 3 – Onsdag

- Ingen forbrug.

- Jeg investerede kr. 1.336 i min Silver ETC den dag.

Dag 4 – Torsdag (ekskl. investering)

- Bidrag til en vens begravelse: kr. 97

- Rengøringsprodukter: kr. 22

Total: kr. 119

Jeg investerede også kr. 1.336 i Silver ETC igen.

Dag 5 – Fredag

- Rengøringshjælp: kr. 238

- Toiletartikler: kr. 111

- Takeaway-frokost: kr. 74

Total: kr. 423

Dag 6 – Lørdag

- Dagligvarer: kr. 98

- Kaffebønner: kr. 78

Total: kr. 176

Dag 7 – Søndag

- Takeaway-aftensmad: kr. 59

Total: kr. 59

Ugens total (forbrug, ekskl. investeringer): kr. 1.484