2/9/25

Pengedagbog fra en farmaceut i Belfast med en delt husstandsindkomst på 1.124.500 kr.

Har du nogensinde tænkt over, hvordan andre egentlig får deres økonomi til at hænge sammen?

Har du nogensinde tænkt over, hvordan andre egentlig får deres økonomi til at hænge sammen?

Penge er tabu, men det vil vi lave om på med denne serie.

I Min pengedagbog deler en anonym kvinde en hel uges forbrug – ærligt og helt uden filter.

Vil du selv være med? Så del din historie lige her.

Om mig

Alder: 30 år

By: Belfast

Årsløn: 173.000 kr. (før skat)

Månedlig indtægt (efter skat): ca. 12.110 kr.

Samlet årlig indtægt for husstanden: 1.124.500 kr.

Job: Farmaceut

Opsparing: 43.250 kr. i en aktiesparekonto (ISA)

Gæld: Ingen kreditkortgæld, men stort boliglån på 3.287.000 kr. og SU-gæld på ca. 173.000 kr.

Investeringer: 43.250 kr. i aktier og fonde, samt 1.081.250 kr. i egenkapital i boligen

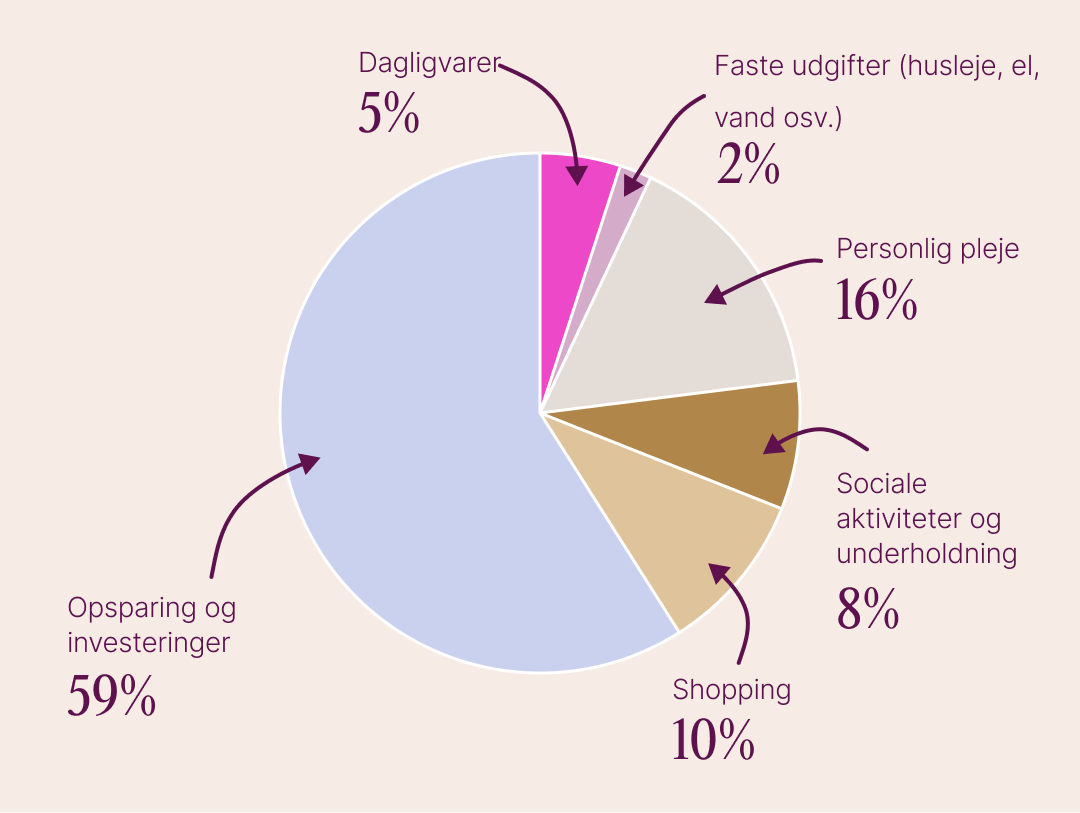

Faste månedlige udgifter (min andel):

- Boliglån og øvrige udgifter: ca. 13.840–15.174 kr.

- Aktiespareordninger: 3.460–3.792 kr. (fordelt mellem os og vores børn)

- Mad og take-away: ca. 8.650–9.478 kr.

Forsørgerpligt: To børn (2 og 4 år), som ikke går i institution – jeg arbejder deltid (2 dage om ugen)

Mit forhold til penge

Fik du økonomisk opdragelse med hjemmefra?

Ja og nej. Jeg fik lommepenge som teenager, og når pengene var brugt, var der ikke mere.

Det lærte mig at planlægge og prioritere. Min mand har lært mere om investering end jeg har, og vi forsøger nu at lære vores egne børn at spare op frem for at bruge hele deres ugeløn.

Hvad var dit første job – og hvorfor fik du det?

Jeg arbejdede på apotek i mine sommerferier som studerende – for at få erfaring og spare op.

Bekymrede du dig om penge som barn?

Aldrig. Jeg var enebarn og blev ikke involveret i økonomiske samtaler.

Hvornår blev du økonomisk ansvarlig for dig selv?

Som 24-årig. Jeg havde stadig familien som sikkerhedsnet, men begyndte at tage ansvar. Nu ser jeg investeringerne som mit økonomiske sikkerhedsnet.

Bekymrer du dig over din økonomi?

Ja, meget. Min mands aktier er knyttet til én virksomhed og svinger meget.

Jeg kan bruge lang tid på at overveje, om en kop kaffe til 35 kr. er det værd – men nogle gange har man bare brug for at købe den kop.

Jeg bekymrer mig også om potentielt arbejdstab eller nødsituationer.

Hvad fortryder du allermest i forhold til din økonomi?

At jeg solgte min første bil. Jeg elskede den bil, og skulle have beholdt den som bil nummer to.

Hvilke økonomiske mål arbejder du på?

At kunne tage vores børn med på ferie og skabe minder. Vi forsøger at have et årligt overskud på ca. 43.250 kr., men det er svært.

Vi drømmer om at være gældfri som 45–50-årige.

Hvem er din økonomiske rollemodel – og hvorfor?

Min mands bedstefar. Han har altid fundet balancen mellem opsparing og at nyde livet med familien. Han er generøs og omsorgsfuld – sådan vil jeg også være.

Refleksioner over mit forbrug

Alt i alt en god uge – de fleste udgifter var planlagte. Intet overdrevet eller spontant.

Ugens forbrug

Mandag – 1.046 kr.

- Bideskinne hos tandlægen: 831 kr.

- Tøj til børnene: 216 kr.

Tirsdag – 4.030 kr.

- Investeringer: 3.460 kr.

- Apotek: 104 kr.

- Svømmeundervisning: 467 kr.

Onsdag – 0 kr.

- Ingen udgifter

Torsdag – 0 kr.

- Ingen udgifter

Fredag – 303 kr.

- Amazon (vasketabs): 173 kr.

- Vinduespudsning: 130 kr.

Lørdag – 303 kr.

- Ekstra dagligvarer: 303 kr.

Søndag – 173 kr.

- Indkøb til gør-det-selv projekt: 173 kr.

Ugentligt forbrug i alt: 5.858 kr.