30/10/25

Gevinst ved at vælge rigtigt: Arne-pension slår efterlønnen

Er man berettiget til tidlig pension, er det i mange tilfælde en bedre forretning end efterløn.

På overfladen ser økonomien bag efterlønnen attraktiv ud.

Men tidlig pension, også kendt som Arne-pension, er i mange tilfælde en bedre løsning, viser beregninger fra PFA.

»Der er mange faldgruber, man bør undgå, og samlet set kan det koste mange penge, hvis man træder forkert. Derfor er det gode råd, at man bør kende lidt til de værste faldgruber og derefter søge kvalificeret rådgivning,« siger Camilla Schjølin, der er privatøkonom hos PFA.

Hun slår fast, at tidlig pension ofte er »en klar økonomisk vinder«.

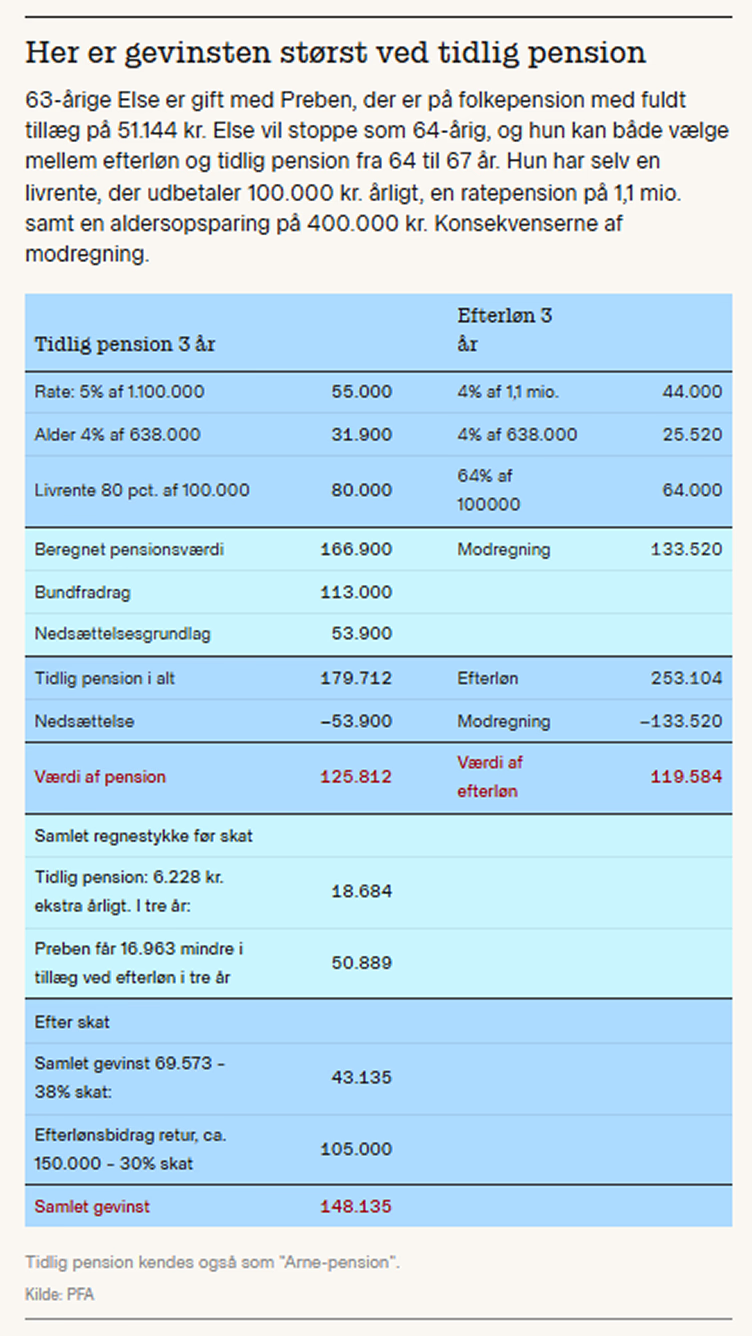

Privatøkonomen tager udgangspunkt i dette eksempel: Den 63-årige Else er gift med Preben, der er på folkepension med fuldt pensionstillæg på 51.144 kr. Derudover har han en indkomst hvert år på 190.000 kr. fra en livrente.

Else vil stoppe som 64-årig, og hun kan både vælge mellem efterløn og tidlig pension fra 64 til 67 år.

Hun har selv en livrente, der udbetaler 100.000 kr. årligt, en ratepension på 1,1 mio. samt en aldersopsparing på 400.000 kr.

I dette tilfælde vil parret sammenlagt få udbetalt knap 150.000 kr. mere, ved at Else vælger tidlig pension frem for efterløn.

På overfladen ser efterlønnen mest attraktiv ud.

Udbetalingen er hele 6.100 kr. højere månedligt før skat, og med efterlønsbeviset i hånden kan man trygt se frem til tre år på efterløn før folkepensionsalderen.

»Djævlen ligger dog i detaljen, og en god hovedregel er, at hvis man er berettiget til tre år på tidlig pension, vil det ofte være klogest, at man i sidste ende fravælger efterlønnen,« mener Camilla Schjølin.

Det skyldes tre ting:

- Modregningsreglerne er mere lempelige på tidlig pension.

- Tidlig pension kan – modsat efterløn – ikke nedsætte partnerens folkepensionstillæg.

- Melder man sig ud af efterlønsordningen, kan man få sine bidrag tilbage igen, fratrukket 30 pct. skat.

»Til gengæld bør man først trække sig ud af efterlønnen i sidste øjeblik, så man ikke uforvarende går glip af nogle af efterlønnens fordele,« siger Camilla Schjølin.

Fakta: Efterløn

Kilde: PFA

Hun advarer om, at der kommer flere faldgruber, jo tættere man kommer på pensions- eller efterlønsalderen.

Melder man sig ud af efterlønsordningen for tidligt, mistes muligheden for et kommunalt seniorjob de sidste fem år før efterlønsalderen.

Muligheden for den attraktive skattefri efterlønspræmie, når man arbejder helt til folkepensionsalderen, er også væk.

Det kan give slemme økonomiske øretæver, hvis man siger efterlønnen op, før man har fået bekræftet, at man er berettiget til tidlig pension.

Jo færre år man kan få tidlig pension, desto mere taler for at vælge efterløn i stedet.

Panik før pensionstid kan også udløse en ekstraregning.

Mange er fristet til at øge pensionsindbetalingerne, jo tættere de kommer på pensionsalderen.

Ukritisk at indbetale frivilligt til pension sidst i arbejdslivet kan udløse unødig modregning i ydelserne fra tidlig pension og efterløn.

»I nogle tilfælde er det bedre i stedet at prioritere opsparing på aktiesparekonto eller frie midler,« fastslår Camilla Schjølin.

Fakta: Tidlig pension (Arne-pension)

Kilde: PFA