10/3/26

Din eller min? Pension koster kvinder dyrt i skilsmisse

Mange er ikke klar over, at pensionsformuen ikke skal deles ved skilsmisse. Det kan blive en dyr affære for især ældre kvinder.

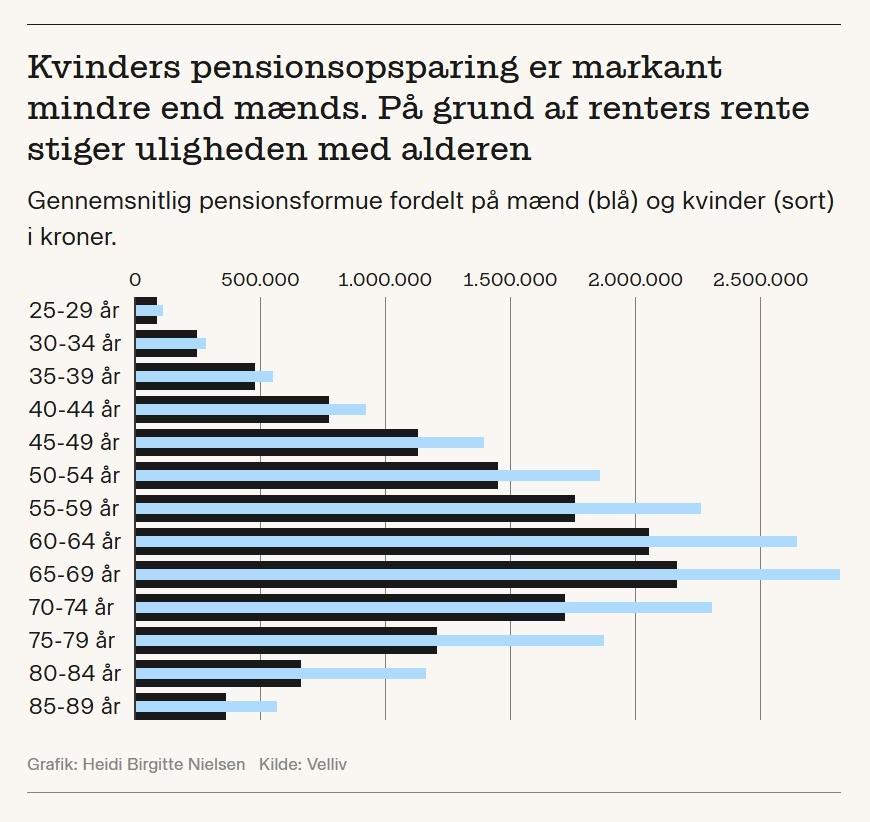

Den økonomiske ligestilling har fortsat trange kår i Danmark, hvor kvinder generelt tjener mindre end mænd og dermed også sparer mindre op til pension.

Det kan koste kvinderne dyrt i tilfælde af skilsmisse, for pensionsformuen tæller nemlig ikke med, når boet skal opgøres og deles, forklarer cheføkonom i Velliv Jens Christian Nielsen.

»Selvom det er en regel, der har 20 år på bagen, så er det stadig cirka halvdelen af danskerne, der ikke kender den,« siger han.

Ved en skilsmisse deles aktiver som friværdi, kontant opsparing og aktieinvesteringer normalt ligeligt mellem ægteparret, men lige præcis pensionsopsparing er undtaget fra denne regel.

Din pensionsopsparing er din, og min pensionsopsparing er min. Uanset størrelse.

Det vil sige, at hvis kvinden har taget al eller det meste af barslen og har gået et par år uden normal lønindkomst med tilhørende pensionsindbetalinger, så kan hun stå markant dårligere rustet til alderdommen efter skilsmissen.

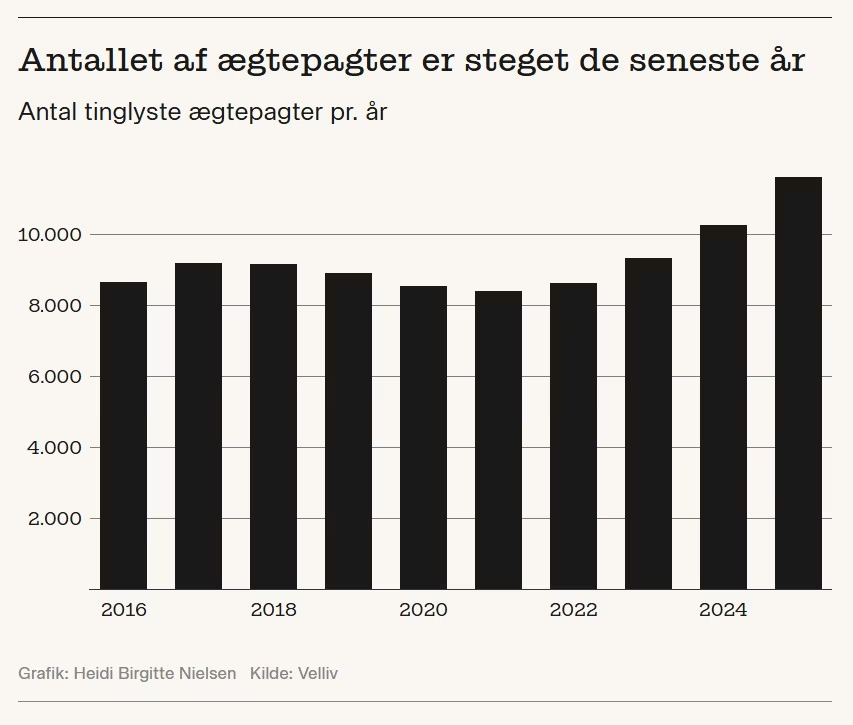

Derfor er det også vigtigt, at man får talt om den ulighed og om muligheden for at lave en ægtepagt, inden forholdet går i hårknude, påpeger cheføkonomen.

»Det er en uundgåelig samtale, som man bare skal have. Det kan være svært, men et godt råd er at sige, at nu hvor vi har det godt, så gælder det om at skabe tryghed for dig og mig i fremtiden, uanset hvad der sker,« siger Jens Christian Nielsen.

En ægtepagt koster ca. 500-1000 kr. at oprette og kan indeholde alt fra deling af pension til særeje af arv eller ejendomme og lignende.

Mænd har i gennemsnit en pensionsformue, der er 400.000 kr. større end kvindens, så det er ikke småpenge, der er tale om. Og problemet er størst for kvinder over 60, hvis pensionsformue i snit er 533.000 kr. mindre end mændenes.

»Det skyldes blandt andet, at der er flere kvinder, der arbejder på deltid end mænd. Især oppe i alderen. Derudover så er det også ofte kvinden, der tager ansvaret for at passe børnebørnene, ligesom de tog ansvaret for børnene, og det slår også ud i pensionsformuen,« siger Vellivs cheføkonom og fortsætter:

»Samtidig ser vi flere og flere skilsmisser blandt ældre, og det kan blive en dyr omgang for kvinderne.«

Der findes en kattelem i lovgivningen i forhold til deling af pensioner, hvor loven siger, at man ikke må beholde urimelige pensioner for sig selv.

Men urimelige pensioner er ikke defineret ordentligt, så reglen bliver i praksis aldrig brugt.

»Man skal være supermatematiker for at kunne regne det ud, så selvom reglen er udmærket, så er praksis ikke god nok. I virkeligheden beskytter den ikke mod urimelige pensioner,« siger Jens Christian Nielsen.

En undersøgelse fra Norstat viser, at halvdelen af de adspurgte kvinder mener, at reglen om, at man beholder sin egen pension, er urimelig.

Til sammenligning er det kun cirka hver femte mand, der mener, at ordningen er urimelig.

»Jeg forstår godt, at mange kvinder føler, at de nuværende regler er urimelige. Men det er også lidt tankevækkende, at der er så stor modstand, når reglerne har eksisteret i snart 20 år,« lyder det fra Vellivs cheføkonom.