21/2/26

Flere børn investerer børneopsparingen: Det er "verdens bedste nyhed"

Investeringer som en del af børneopsparingen kan bidrage til økonomisk dannelse.

På otteårige Ottos værelse står en sølvfarvet sparegris.

Sådan én med en lås på, så uvedkommende gæster holdes på afstand.

Hver måned vokser sparegrisens beholdning med 100 kr., når Ottos forældre fylder lommepenge i. Skulle bedsteforældrene og andre bekendte være i det gavmilde hjørne, kan deres bidrag også fylde op i sparegrisen.

Formuen vokser stille og roligt, og efter nogle måneder kan der måske blive råd til et Lego-sæt eller andet sjov fra ønskelisten.

Men det er ikke dét, Otto sparer op til.

Når sparegrisen er fuld, beder Otto i stedet sin mor sætte dem ind på hans konto på investeringsplatformen Nordnet, hvorfra sparegrisens indhold kan investeres i aktier og investeringsbeviser og vokse sig til en betragtelig børneopsparing.

"Otto har altid været ret interesseret i tal og penge, så vi snakker meget om det. Han spørger tit, hvor meget der står på hans investeringskonto, og hvordan det går med hans investeringer," siger hans mor, Katrine Korning Andersen.

"Nogle gange tømmer han selv sin sparegris og spørger, om jeg ikke vil sætte pengene ind i hans investeringer. Og så tager vi en snak om, hvor meget og hvor lidt afkast han har fået. Det har givet ham en god forståelse for den slags," fortsætter hun.

Ottos investeringslyst skyldes givetvis, at hans mor, Katrine Korning Andersen, arbejder som investeringscoach hos investeringsplatformen Nordnet. Men han er ikke alene om interessen.

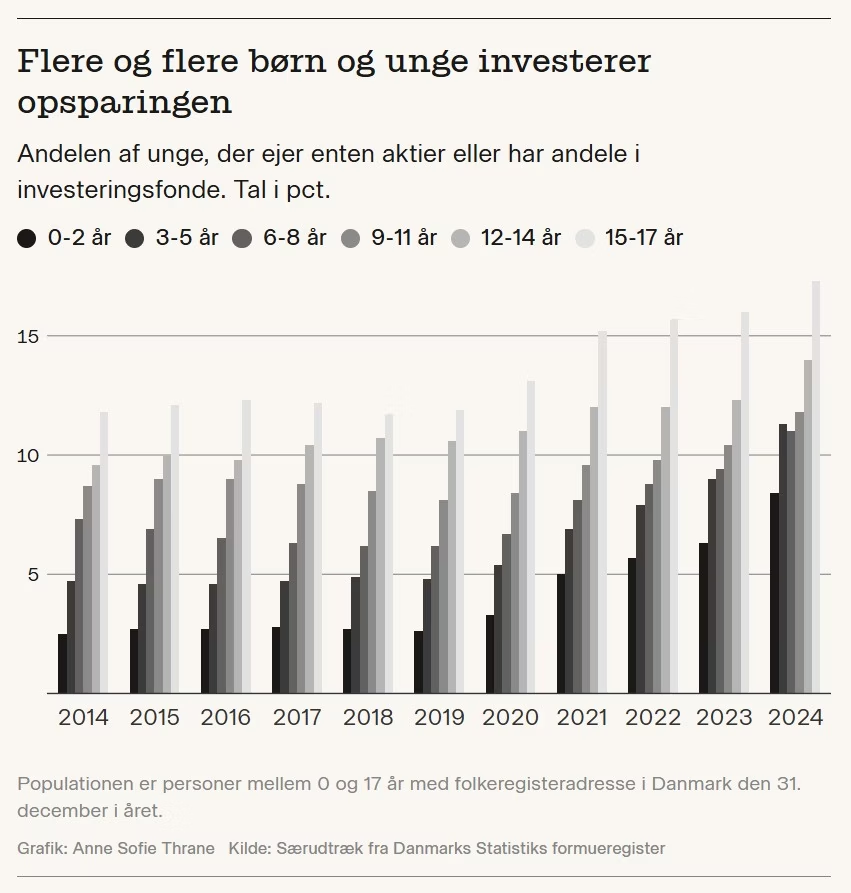

En særkørsel foretaget af Danmarks Statistik viser nemlig, at antallet af mindreårige, der investerer i aktier eller investeringsbeviser, er vokset markant over de seneste år.

I 2014 var det 7,6 pct. af alle 0-17-årige, der havde investeret penge. I 2024 lød andelen på 12,5 pct.

Blandt de 18-24-årige er det mere end en fjerdedel, der i 2024 havde investeret i aktier eller investeringsbeviser.

Det stigende antal har man i den grad bemærket hos Nordnet. Her er antallet af aktive kunder under 18 år tidoblet de seneste seks år, og de sidste tre år alene er antallet fordoblet.

"Investeringer er blevet demokratiseret. Flere og flere snakker om det og ved, at man godt kan gøre det selv. Og det smitter af på den klassiske børneopsparing hos bankerne," siger Katrine Korning Andersen.

Forbrugerøkonom i AL Sydbank, Ann Lehmann Erichsen, kalder det "verdens bedste nyhed," at et stigende antal børn investerer børneopsparingen i stedet for at lade den stå uberørt på en konto, hvor inflationen over tiden får krammet på værdien af pengene.

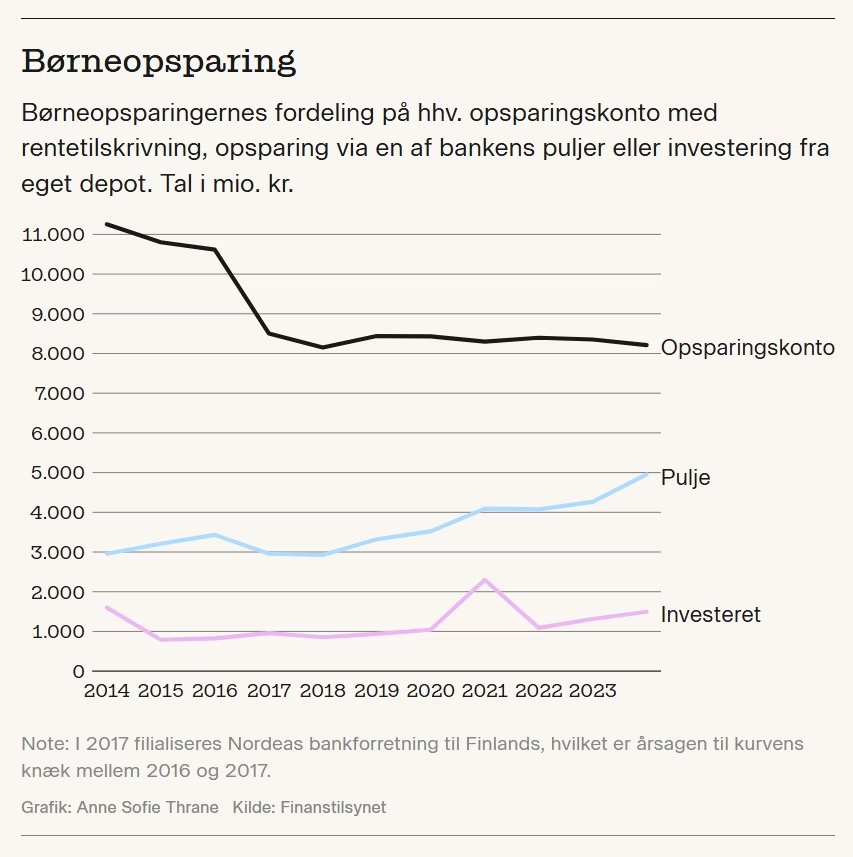

I AL Sydbank var det omkring halvdelen af kundernes børneopsparinger, der var investeret i værdipapirer ved årsskiftet.

"Det er kun godt, at flere forældre er begyndt at investere børnenes opsparinger. Og vi skal finde ud af, hvordan vi får den anden halvdel med," siger Ann Lehmann Erichsen.

Børneopsparinger har længe været genstand for debat. Både på grund af skatteforholdene omkring opsparingerne, de maksimale indbetalingssummer og de lave renter, som bankerne tilbyder på opsparingerne.

En opgørelse foretaget af Mybanker viser, at den højeste rente på børneopsparinger blandt danske banker lyder på 1,5 pct.

Til sammenligning har der de sidste 100 år været et gennemsnitligt årligt afkast på 7-10 pct. på aktiemarkedet.

Derfor vil en investeret børneopsparing statistisk set kunne vokse sig større end en uinvesteret opsparing, og det kan have konsekvenser for den ulighed, det skaber, når nogle tager hul på ungdomslivet med en betydelig saldo på bankkontoen, som andre må nøjes med at kigge langt efter.

Ifølge Sune Caspersen, chefanalytiker hos Arbejderbevægelsens Erhvervsråd, er det ikke et problem i sig selv, at børneopsparinger investeres, og formuerne kan vokse sig større på sigt.

Han påpeger, at det tværtimod kan være med til at udligne uligheden blandt nogle – men han understreger samtidig, at det hele kommer an på, hvor mange penge der kanaliseres videre, og hvilke muligheder de skaber.

"Hvis det er noget, der isolerer sig til få meget velhavende personer, så kan det godt forstærke uligheden på sigt, f.eks. hvad angår adgangen til boligmarkedet," siger Sune Caspersen.

Analyser foretaget af Arbejderbevægelsens Erhvervsråd viser, at børn med forældre i den rigeste procent af befolkningen også ofte selv er blandt de mest velhavende i deres generation. Og det opdeler boligmarkedet, påpeger Sune Caspersen.

"Over de sidste 20 år er der sket en markant udvikling i alle større danske byer, hvor sammenhængen mellem at have rige forældre og blive boligejer er vokset, særligt i København. Og den ulighed er jo udtryk for en ulighed i formuer," siger han.

Ann Lehmann Erichsen fra AL Sydbank er imidlertid ikke bekymret for, at investeringerne vil øge uligheden.

"Hvis du spiller ulighedskortet, bliver det i hvert fald et meget lille kort. Det er ganske få personer, der har så mange penge, at de kaster dem efter børnene i form af flere forskellige store opsparinger. Det får marginal betydning på den front, tror jeg," siger hun.

Hvad angår risikoen for at miste de investerede penge, er der heller ikke stor bekymring at spore hos Ann Lehmann Erichsen.

"Der er selvfølgelig en risiko forbundet med at investere opsparingen, men der er også en risiko forbundet med at lade være. Jeg vil personligt hellere tage risikoen ved f.eks. at investere i nogle fonde, fordi meget skal gå galt, før pengene bliver mindre værd, end de alligevel vil blive med årene på grund af inflation," afslutter hun.

Tilbage hos otteårige Otto håber hans mor, Katrine Korning Andersen, at den investerede børneopsparing vil bidrage til den økonomiske dannelse og måske en dag vække en interesse hos Otto selv.

"Når han bliver ældre, vil jeg begynde at tale med ham om, der er noget, han interesserer sig for og tror på, og hvordan man kan investere i det globale aktiemarked også. Mit håb er, at det vil give ham en helt anden økonomisk dannelse og bevidsthed end den, jeg selv havde," siger hun.

På sigt håber hun, at stigningen i antallet af mindreårige investorer vil betyde, at danskerne generelt bliver mere velstående, og at færre unge bekymrer sig over økonomi og penge.

"Hvis vi kan give vores børn og unge mennesker en ro i, at de har en opsparing, som de investerer i løbende, at pengene står og arbejder for dig, tror jeg, det vil gøre en stor forskel. Og jeg tror, de investerede børneopsparinger får stor betydning for den kommende generations forståelse for penge," siger Katrine Korning Andersen.