2/9/25

Trump driver gæk med markedet og verdensøkonomien

Trumps “Liberation Day” rystede markederne, udløste frygt for en handelskrig mellem USA og Kina og skød en volatil regnskabssæson i gang.

Med "Liberation Day" sparkede Donald Trump i begyndelsen af april mange af investorernes sædvanlige pejlepunkter i markedet til hjørne, og fokus har været på told og konsekvenserne af en kraftigt eskalerende handelskrig mellem verdens to største økonomier – USA og Kina. Vi har også været vidner til et historisk tillidsbrud mellem den amerikanske økonomi og resten af verden, og så har startskuddet lydt til en nervepirrende regnskabssæson.

For mig er det smukkeste ord i ordbogen 'tarif'

April 2025 blev en måned til historiebøgerne på finansmarkederne. Scenen blev sat den 2. april af præsident Trump, der under overskriften "Liberation Day" sendte toldsatser af sted mod 180 lande, og dermed kastede verdens største økonomi ud i en global handelskrig.

Vi skal helt tilbage til 1930 for at se en lignende toldmur. Dengang blev den bygget af den amerikanske præsident Hoover og førte til et kollaps i verdenshandlen og en depression i USA – så det er ikke underligt, at garvede såvel som nye aktører i finansmarkederne er rystede over Trumps toldshow.

Vi var på sin vis advaret.

'Tariff' is the most beautiful word to me

"Tariff is the most beautiful word to me" er blevet en tagline for Trump, og allerede under hans første præsidentperiode (2017-2020) prøvede Trump at stække Kinas fremfærd som ny supermagt ved at starte en handelskrig mod kineserne.

Men ingen havde forestillet sig, at præsident Trump version 2.0 ville gå i handelskrig på alle fronter og vende op og ned på den globale samhandel og udfordre den verdensorden, der har hersket siden 2. Verdenskrig.

Hvad finder Trump mon på i morgen?

Det spørgsmål har næsten skabt den samme angst hos investorerne som under finanskrisen og coronapandemien, der er de eneste to begivenheder siden 2000, som har skabt større nervøsitet i markedet end den amerikanske præsident.

Nervøsiteten i markedet kan aflæses i VIX-indekset (Volatility Index) også kaldet “Frygtens Indeks”. Indekset er en indikator for de forventede udsving i det amerikanske S&P 500 indeks, og er derfor også en god indikator for det globale aktiemarked.

Når der er ro på aktiemarkedet, ligger indekset typisk i intervallet mellem 10-20 pct.

Under finanskrisen toppede indekset i 80,86 efteråret 2008 og under coronapandemien i 82,60 foråret 2020. Onsdag aften, før Trump erklærede toldkrig, lukkede VIX-indekset i 21,51. Indekset steg de følgende dage og toppede tirsdagen efter i 52,32, og i løbet af april har VIX inden for den enkelte handelsdag på tidspunkter været helt oppe omkring 80.

Told or not

Hver gang Trump svinger toldhammeren, skaber det store rystelser i aktieindeksene, og april udviklede sig med præsidenten ved styrepinden til den vildeste rutschebanetur for investorerne.

Her de told-meldinger, der førte til de største udsving i aktiemarkedet:

- 2. april: Trump præsenterer en straftold rette mod 180 lande. Bl.a. 20 pct. på varer fra EU og 34 pct. på varer fra Kina oven i de eksisterende 20 pct. – altså 54 pct. i alt til kineserne.

- 4. april: Kina svarer igen med en toldsats på 34 pct. på alle importvarer fra USA.

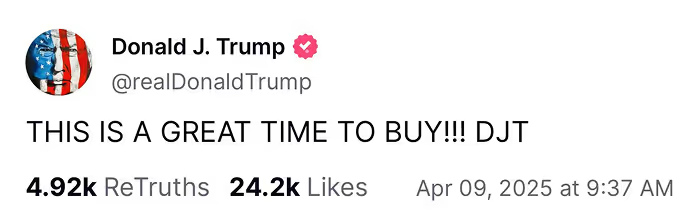

- 9. april: Straftold skal træde i kraft, men Trump sætter den på pause i 90 dage over for en række lande. En basistold på 10 pct. på varer fra alle verdens lande, der trådte i kraft den 7. april, gælder dog stadig.

Få dage før er Trump’s rådgiver, Kevin Hassett, blevet citeret for at sige, at der vil komme en 90 dages pause, men det blev hurtigt afvist af Det Hvide Hus.

Fire timer før Trump’s egen annonceringen om en toldpause, skriver han desuden denne besked på sit eget medie Truth Social: THIS IS A GREAT TIME TO BUY!! (“Only in America” er vi mange, der tænker).

Samme dag lukkede teknologi-indekset Nasdaq med en stigning på mere end 12 pct., S&P 500 blev sendt i vejret med 9,5 pct. og det industritunge Dow Jones indeks steg knap 8 pct. Da de europæiske markeder åbnede torsdag morgen, var investorerne klar med indkøbsposerne, og vi så stigninger fra morgenstunden på op til 10 pct.

Senere på dagen den 9. april hævede Trump dog tolden på kinesiske varer fra 104 pct. til 125 pct., og den 10. april forhøjede han den til 145 pct.

- 11. april: Kina hæver sin toldsats over for USA fra 84 pct. til 125 pct.

- 12. april: Smartphones, computere og mikrochips undtages fra Trump's told.

- 13. april: Hov nej, ikke alligevel – elektronik får en særskilt told, som skal træde i kraft to måneder senere. Der varsles samtidig told på lægemidler.

- 17. april: Trump udtaler, at han måske vil droppe yderligere told mod Kina.

- 22. april: USA’s finansminister Scott Bessent, fortæller på et lukket investormøde hos JP Morgan, at den nuværende toldkonflikt mod Kina er uholdbar, men at der endnu ikke er indledt forhandlinger med Kina – og at forhandlingerne jo godt kan tage flere år.

Lige nu har vi en stirrekonkurrence mellem verdens to største alfa-hanner; Xi Jinping i Kina og Donald Trump i USA. Mit bud er, at det bliver Trump, der blinker først, da det umiddelbart er den amerikanske forbruger og økonomi, der bliver hårdest ramt. Kineserne har selvfølgelig også deres at slås med, bl.a. en skrantende ejendomssektor, men Riget i Midten har siden den første runde med Trump forberedt sig på et lignende scenarie.

Vi skal også huske, at det er Kina, der sidder med den vigtigste joker på hånden – nemlig adgang til de råstoffer, der er kritisk for vores grønne og bæredygtige fremtid.

Kina er den ubestridte leder på verdensmarkedet for sjældne jordarter, både hvad angår minedrift og forarbejdning. Et faktum, der er den egentlige årsag til Trumps handelskrig – og som også delvist er årsagen til hans interesse i Grønland, hvis undergrund er rig på råstoffer.

Voksende mistillid til USA

Det er dog ikke de store udsving og fald i aktiekurserne, som har fået Trump til at sætte en del af sin toldkrig på pause. Det er udviklingen på obligationsmarkedet.

Det har altid været en tommelfingerregel, at når stormen raser på aktiemarkedet, kan investorerne søge læ i amerikanske statsobligationer – en sikker havn.

Men Trump’s toldhammer har slået revner i det finansielle systems traditionelle mønstre og mekanismer.

Mistillid til USAs husholdningbudget

For at forstå hvad der sker, skal vi lige omkring USA's husholdningsbudget.

USA har et kæmpe hul i kassen og skylder omkring 36.000 milliarder dollars væk. For at dække den gæld udsteder USA statsobligationer med en løbetid på flere år, inden staten skal indløse dem.

Den amerikanske stat har brugt for mange penge i årtier, og det konstante underskud på den amerikanske finanslov har USA finansieret ved at udstede flere og flere obligationer. I år skal USA låne 9.000 milliarder dollars, alene for at kunne betale for de obligationer som har udløb i år.

Når Trump i år skal ud at låne 9.000 milliarder dollars for at betale sine kreditorer, er det ikke ligegyldigt, hvilken rente USA skal betale for at låne de penge.

Derfor måtte Trump trække delvist i told-håndbremsen, da renten på en 30-årig amerikansk statsobligation på et tidspunkt var højere end renten på en 30-årig græsk statsobligation. Hvilket også betyder, at investorerne hellere ville låne penge til den græske stat end den amerikanske (!)

Der er opstået en fundamental mistillid hos investorerne til den amerikanske økonomi, der også har pustet til korridorsnakken, om dollaren kan bevare sin status som global valutareserve. Oven i det har Trump lagt sig ud med USA’s centralbank (Federal Reserve), og kaldt FED chef Jerome Powell for “en kæmpe taber” – og sagt, at han vil have Powell fyret.

Trump vil have renten ned

Sagen er, at Trump vil have sænket renten hurtigst muligt, så det kan være med til at aftage stødet mod økonomien fra told og handelsbarriere.

Men modsat kollegerne i Den Europæiske Centralbank, der i april leverede den syvende rentesænkning i træk, er Powell og FED stadig i gang med at bekæmpe inflationen, og det kræver typisk, at man hæver renterne.

Det er en trussel mod FED’s uafhængighed, når den amerikanske præsident blander sig i centralbankens arbejde. En uafhængighed som er fundamentet for investorernes tillid…og grunden til at udenlandske investorer ejer milliarder af dollars i amerikanske statsobligationer.

Trump har dog trukket i land omkring fyringen af Powell, men råber stadig højt om, at FED skal sænke renten.

Forbrugerne har magten

Usikkerheden omkring USA's økonomi er altså med Trump vokset markant, og der er igen opstået bekymring om en recession i USA. Den Internationale Valutafond (IMF) kom i april med deres halvårlige vækstprognose. Her nedjusterer IMF væksten i USA med 0,9 pct. til 1,8 pct. i 2025 – et helt procentpoint ned fra væksten på 2,8 pct. i 2024.

Det er klart, at en handelskrig smitter af på væksten i verden, og IMF’s forventning til den samlede global vækst lyder i 2025 på 2,8 pct., hvilket er en nedjustering på 0,5 procentpoint siden IMF's seneste prognose fra oktober sidste år.

Eurolandene slap med en nedjustering på 0,2 pct., men EU kører også i forvejen i vækst-slæbesporet, hvor vi især venter på, at Tysklands nye regering får sat turbo på deres investeringsprogram. Væksten i U.K. blev nedjusteret med 0,5 pct. og Kina med 0,6 pct.

Vi sænker forbruget

Forbrugerne spiller en afgørende rolle i en recession (i USA udgør privatforbruget 70 pct. af BNP). Stigende priser (inflation) og usikkerhed omkring vores økonomiske fremtid får os til at skære i forbruget. Det betyder, at efterspørgslen på virksomhedernes vare og tjenester falder.

Her er, hvad Scott Boatwright, CEO Chipotle Mexican Grill, sagde efter aflæggelse af selskabets regnskab for første kvartal 2025 den 23. april:

'Saving money because of concerns around the economy was the overwhelming reason consumers were reducing the frequency of restaurant visits.'

Robert Jordan, CEO American Airlines, kommenterede således på det største fald USA har set i indenrigsflyvninger udover under pandemien:

I don’t care if you call it a recession or not, in this industry that’s a recession

Forbrugertilliden i USA er støt nedadgående og faldt i april for 4. måned i streg, og vi skal tilbage til 2022 (slut pandemien) for at se et tilsvarende dårlig humør hos den amerikanske forbruger, og i Europa ser forbrugerne lige så sort på fremtiden som under finanskrisen.

Det lover ikke godt for et af de vigtigste tandhjul i en vækstøkonomi, og historisk at én mand – den amerikanske præsident – kan skabe så stor usikkerhed om fremtiden.

Afgørende regnskabssæson

Det bliver derfor utroligt spændende at følge regnskabssæsonen, der for alvor blev skudt i gang efter påske og løber frem til slut maj, og som afslører, hvordan virksomhederne har klaret sig i første kvartal af 2025.

Analytikerne har på forhånd skåret markant i forventningerne til virksomhedernes indtjening i første kvartal – fra 11 pct. ved årets start til kun 6 pct. nu. Men det mest interessante er, hvad virksomhederne melder ud om den fremtidige indtjening. Hvad er deres forventninger i en fremtid med øgede omkostninger og forstyrrelser i forsyningskæderne, stigende inflation pga. toldbarriere – og nogle forbrugere, der ser sort på fremtiden, og holder pengene tæt til kroppen?

Og vil investorerne fortsætte med at flytte deres penge fra USA til Europa, hvor det Europæiske STOXX 600 holder sig i plus med omkring 3 pct. for året i modsætning til S&P 500, der er nede med næsten 6 pct. for året?

Der venter helt sikkert mere turbulens forude, og det er først de næste par måneder, at vi for alvor kan aflæse effekten af Trump’s første 100 dage i Det Hvide Hus.