6/10/25

Frankrig, Storbritannien og renter i fokus – Europa under pres mens tech og guld fik ny energi i september

In the US, the central bank’s rate meeting raised questions about global financial stability.

Strandtasken, sjusserne og de rolige sensommeraftener er allerede reduceret til et fjernt minde. Efteråret meldte sin ankomst med politiske og økonomiske rystelser i både Storbritannien og Frankrig.

I USA satte rentemødet spørgsmålstegn ved den globale finansielle stabilitet, mens “hybridkrig” er gledet ind som månedens ord i den geopolitiske debat.

På markederne har guld og amerikanske tech-aktier sat nye rekorder, mens de europæiske aktier oplevede en mere mat sensommer og tabte yderligere fart i september.

Ser vi på investorernes temperaturmåler – Volatility Index – har den ligget tæt på hvilestadiet. Indekset har gennem måneden holdt sig under 20 pct.

Vigtigt efterår for Europas 2. største økonomi

Vi begynder med en tur til London, hvor den amerikanske præsident har været på et tredages statsbesøg. Modsat hans første besøg, var det britiske kongehus og politikere denne gang helt fremme i det fine tøj.

Hvorfor denne kursændring fra den britiske regering? Den britiske økonomi står i efteråret 2025 i et spændingsfelt mellem politiske løfter og økonomiske realiteter.

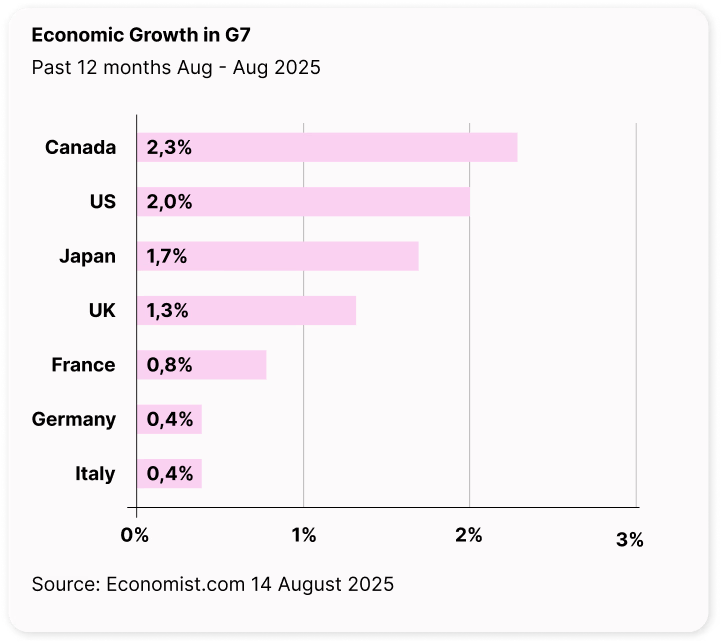

Efter en stærk start på året med den hurtigste vækst blandt G7-landene, er billedet nu mere afdæmpet.

Den Internationale Valutafond og Office for Budget Responsibility – der overvåger regeringens budgetplaner og resultater – forventer nu begge en vækst på omkring 1-1,2 pct. i 2025. Et niveau, der ligger langt fra Labour-regeringens ambitioner om at skabe et mere dynamisk økonomisk klima.

Samtidig belaster amerikanske toldsatser på britiske varer eksporten, mens inflationen fortsat ligger godt over Bank of Englands mål, selv efter fem rentenedsættelser det seneste år.

For den britiske finansminister Rachel Reeves er situationen en politisk balancegang.

Hun har lovet at sikre vækst og ansvarlig finanspolitik uden at øge gælden. Men med stigende inflation og arbejdsløshed og et voksende handelsunderskud er presset stort frem mod efterårsbudgettet den 26. november.

Finansministeren har selv kaldt britisk økonomi for “fastlåst”.

Et billede, der afspejler renten på de 30-årige britiske statsobligationer, der i begyndelsen af måneden nåede sit højeste niveau siden 1998 – investorerne indberegner altså høj risiko ved at købe britisk statsgæld.

Europas Silicon Valley?

Den britiske Labour-regering er derfor presset – ikke kun økonomisk, men også politisk fra højrefløjen, som det ses i resten af Europa.

Trump blev derfor set som en mulighed for at give premierminister Keir Starmer lidt medvind i form af amerikanske investeringer og en potentiel lempelse af tolden på britiske eksportvarer til USA.

En forbedring af den eksisterende toldaftale blev det dog ikke til. Til gengæld blev der underskrevet en ny teknologipagt – “Tech Prosperity Deal”. Ifølge Starmer har aftalen “the power to change lives”, og “milliarder vil nu flyde begge veje over Atlanten”.

Aftalen skal positionere Storbritannien som et knudepunkt for AI og datainfrastruktur, med amerikanske virksomheder, der har forpligtet sig til investeringer på 31 milliarder pund (42 milliarder dollars) inden for cloud, halvledere og nuklear forskning:

- Microsoft investerer 22 milliarder pund i Storbritanniens største AI-supercomputer.

- Nvidia ruller 120.000 GPU'er ud i Storbritannien – den største udrulning i Europa.

- Google investerer 5 milliarder pund i et britisk datacenter og i DeepMind-forskning.

Med et BNP, der placerer Storbritannien som Europas næststørste økonomi efter Tyskland og foran Frankrig, er de nye investeringer ikke kun en kærkommen gave til Keir Starmer. Det er også et positivt signal for resten af Europa.

Mange i den britiske tech-industri ser investeringerne som en klar anerkendelse af Storbritanniens potentiale som tech-nation. Skeptikerne stiller spørgsmål ved, hvem der reelt får fordelene, og om Storbritannien kan bevare sin teknologiske og regulatoriske uafhængighed.

Frankrig - EU's problembarn

Vi hopper fra London til Frankrig. Det politiske drama i Paris har gennem september trukket internationale overskrifter. Efter et bittert opgør om skatter og offentlige besparelser der skal nedbringe landets store budgetunderskud, blev premierminister François Bayrou væltet i en mistillidsafstemning.

Præsident Macron har siden kastet stafetten videre til Sébastien Lecornu – Macrons syvende udnævnelse som præsident og den fjerde siden starten af 2024.

Lecornu står nu med den utaknemmelige opgave at samle en skrøbelig koalition og genoprette tilliden til landets økonomiske kurs. Opgaven er monumental, med en statsgæld der har sneget sig op på omkring 115 procent af BNP.

Kreditvurderingsbureauet Fitch nedjusterede derfor også i september Frankrigs kreditværdighed fra AA til A+ (AAA er den højeste vurdering). Dette er et signal til markederne om, at tålmodigheden med Paris er ved at være brugt op. Det bliver samtidig dyrere for den franske stat at sælge sin gæld via statsobligationer. (Ja, du har hørt det før ifm. med både Storbritannien og USA).

Hvor Sydeuropa i disse år roses for budgetdisciplin – Spanien og Portugal fik begge en opgradering af deres kreditværdighed – fremstår Frankrig stadig som eurozonens problembarn.

Det peger samtidig på, at Europa har et kæmpe behov for, at Tysklands nye strategi med store investeringer i forsvar, infrastruktur og klimabeskyttelse kommer hurtigt op i tempo.

Rentesænkning i USA

Denne måneds vigtigste begivenhed var rentemødet i den amerikanske centralbank (Fed). Her sænkede centralbanken for første gang renten i 2025 med 0,25 procentpoint til intervallet 4,00–4,25 pct., og signalerede samtidig yderligere to rentenedsættelser i 2025 og én i 2026.

Rentesænkningen kommer efter sløje jobtal henover sommeren, og er dermed også et signal til markedet om, at Fed vægter et svagere jobmarked over en stigende inflation.

Op til mødet forsøgte den amerikanske præsident at få fjernet Fed-direktør Lisa Cook, samtidig med at han placerede sin nære økonomiske rådgiver, Stephen Miran, i direktionen. Ikke overraskende var Miran den eneste, der stemte for en dobbelt rentenedsættelse på 0,50 procentpoint.

Episoden har forstærket investorernes bekymring for Feds uafhængighed. Fed-chef Jerome Powell understregede flere gange, at centralbanken står fri af politisk pres, men Feds forventninger ligger nu tæt på præsidentens ønsker.

Fed’s uafhængighed er afgørende for fx dollaren. Når centralbanken træffer beslutninger uden politisk pres, styrker det tilliden til dollaren som verdens primære reserve- og handelsvaluta samt som “sikker havn” i usikre tider.

Et tab af uafhængighed kan svække dollaren og dermed øge volatiliteten og true stabiliteten i hele det globale finansielle system.

Guld - den sikreste havn?

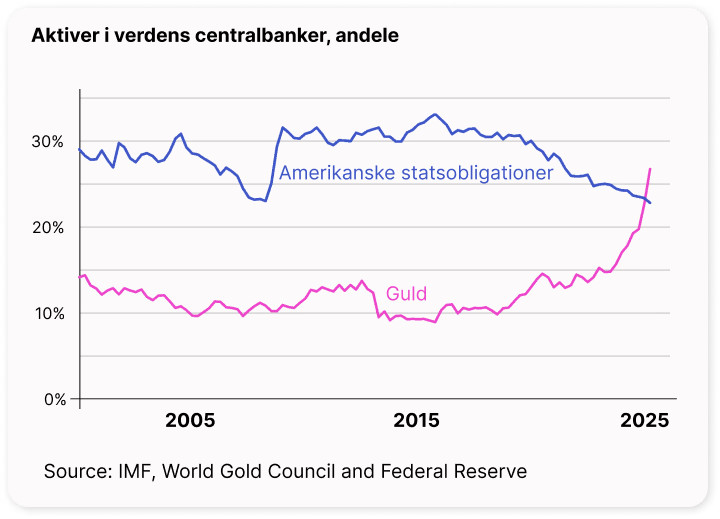

Mens traditionelt sikre havne som dollaren og amerikanske statsobligationer er under pres, fortsætter guld med at sætte nye rekordniveauer. I år er ædelmetallet steget med lidt over 40 pct.

Stigningen i guldprisen tog for alvor fart i kølvandet på krigen i Ukraine, drevet primært af opkøb fra centralbanker og asiatisk efterspørgsel, især Kina og Indien. Det betyder også, at verdens centralbanker nu for første gang siden 1990’erne har mere guld liggende i bankboksen end amerikanske statsobligationer.

Bekymringen omkring den politiske og økonomiske udvikling i USA er med til at skubbe prisen på guld op, og det samme gælder situationen i Frankrig og Storbritannien.

Gennem september har vi set gentagne krænkelser af europæisk luftrum. Dette omfatter droner over lufthavne i Danmark og Norge, krænkelser af polsk luftrum samt episoder i Litauen og Rumænien. Hertil også cyberangreb på lufthavne rundt om i Europa, som nu italesættes som et hybridangreb.

Alt peger på, at Putin tester NATO-samarbejdet. Denne usikkerhed kan være med til at skubbe investorerne yderligere mod guld, og vi ser vestlige investorer, der i stigende grad tilføjer guld-ETF’er til deres portefølje.

Tech og told styrer festen

Meget er smidt i gryden i løbet af september. Derfor kan det måske undre, at vi ikke har set større udsving i VIX-indekset. Det kan vi takke de amerikanske tech-selskaber for.

Mens de fleste europæiske aktieindeks lukker september i minus, trækker AI-investeringscasen fortsat de amerikanske indeks i nye rekorder. Flere nyheder ramte markedet i september:

- Verdens førende chipselskab Nvidia annoncerede et strategisk partnerskab med OpenAI, der står bag ChatGPT. Nvidia vil investere op til 100 mia. USD i OpenAI til opførelse af nye datacentre og infrastruktur – ifølge Nvidias CEO, Jensen Huang, det største AI-Infrastrukturprojekt nogensinde.

- Nvidia investerer også 5 mia. USD i Intel. Sammen skal de to selskaber udvikle mikrochips til computere og datacentre. Intel har for nylig også modtaget investering fra den amerikanske stat, og i skrivende stund løber der rygter i markedet om, at Apple også kommer på banen.

- Den største overraskelse – et nyt samarbejde mellem Nvidia og Alibaba, en af Kinas største virksomheder inden for e-commerce og cloud. De to selskaber vil samarbejde om globale datacentre og udvikling af AI-produkter.

Vi går dermed ind i et særdeles spændende sidste kvartal af 2025, hvor regnskaberne begynder at tikke ind i oktober. Spørgsmålet er, om tech-aktierne kan leve op til investorernes indtjeningsforventninger og fortsætte med at skubbe de amerikanske indeks til nye rekorder.

Og nej, jeg har ikke glemt told- og handelsaftaler. Investorerne har lunet sig ved, at forhandlingerne mellem Kina og USA går stille frem med telefonsamtaler mellem de to præsidenter.

Men Xi og Trump står over for en deadline i begyndelsen af november.

I oktober vil der derfor igen komme stigenede fokus på told – også inden for specifikke områder som fx medicinalindustrien.